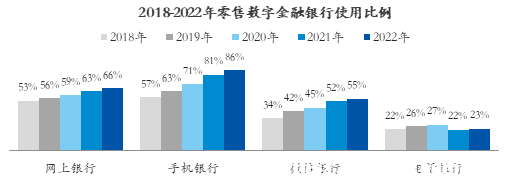

����12��5����9�գ����Ї������J(r��n)�C����(CFCA)����(sh��)�ֽ���(li��n)�������ꡢ�Ї�����y�оW(w��ng)���k�ġ�2022��(sh��)�ֽ��ڄ�(chu��ng)�°l(f��)�����ߵ�ʮ�ˌ����������ʢ�䡱�ڡ��ƶˡ��e�С��l(f��)���ܞ������죬���(d��ng)���w��(sh��)�ֽ��ڄ�(chu��ng)�����}���������l(f��)�����о���(b��o)�桢�֙C(j��)�y���ИI(y��)����(d��o)���_���y�а�Ƥ���ȶ���(g��)����(chu��ng)�°l(f��)�����h(hu��n)��(ji��)��12��6�գ�CFCA�ڱ��λ��(d��ng)�аl(f��)����2022�Ї���(sh��)�ֽ����{(di��o)���(b��o)��(��ƪ)�������۔�(sh��)�ֽ��ھC���u(p��ng)�y(c��)������(b��o)��ָ�����S���y�Д�(sh��)�ֻ��D(zhu��n)�����٣����ژI(y��)��(w��)���ϻ����¿��M(j��n)�I��2022���{(di��o)�Д�(sh��)��(j��)�@ʾ�����۔�(sh��)�ֽ��ڸ������Ñ��������m(x��)���L(zh��ng)�����У�2022�꣬��(g��)�˾W(w��ng)���y���Ñ�ʹ�ñ����_(d��)66%��ͬ�����L(zh��ng)3%;��(g��)���֙C(j��)�y���Ñ�ʹ�ñ����_(d��)86%��ͬ�����L(zh��ng)5%;���y���Ñ�ʹ�ñ����_(d��)55%��ͬ�����L(zh��ng)3%;�Ԓ�y���Ñ�ʹ�ñ����H��23%��ͬ������1%��

����ʹ������(ch��ng)����ƫ�õIJ���^���Ñ�Ը��Lԇʹ�ö�N�������������غ϶ȁ������֙C(j��)�y�к;W(w��ng)���y���غ϶��^�ߣ����_(d��)56.8%�����֙C(j��)�y�С��W(w��ng)���y�к����y������(g��)�������غ϶��^�͡���Ҋ���Ñ����A�����ڃɷN�����g�M(j��n)�й����ГQ����(g��)���֙C(j��)�y�У����wʹ���l�ʽ��� �D(zhu��n)�~���~��څ��С�~����(j��)���P(gu��n)��(sh��)��(j��)�y(t��ng)Ӌ(j��)������2022��9�£��Ї��֙C(j��)�y���»��Ñ�Ҏ(gu��)ģ���_(d��)5.42�|����ͬ�����L(zh��ng)12.7%���Ƅ�(d��ng)��(li��n)�r(sh��)�����֙C(j��)�y����Ȼ�ɞ��y�Ќ�(du��)���ṩ����(w��)�ij���(j��)��ں�ƽ�_(t��i)����(b��o)��ָ������������ij��B(t��i)�������y�е����d�������ƏV��ԭ��(g��)���֙C(j��)�y���Ñ�ʹ���l�������½���43.1%���Ñ�ÿ������ʹ��һ�Σ��^2021���½�8.4��(g��)�ٷ��c(di��n)������(y��ng)�ĵ��l�Ñ��������������������^�W(w��ng)���y�к����y�У��֙C(j��)�y���Ԍ��ڸ��l�I(y��)��(w��)�k�����������У��Ñ�����Խ�L(zh��ng)����(g��)���֙C(j��)�y�е�ʹ���l��Խ�ߡ�

���ù��ܷ��棬�D(zhu��n)�~�R����~����ԃ?n��i)��Ǹ��lʹ�ù��ܣ���������(w��)��(ch��ng)��Ҳ��u�����ܡ��{(di��o)�锵(sh��)��(j��)�@ʾ���D(zhu��n)�~�R��(74.8%)���~����ԃ(68.1%)�ǂ�(g��)���֙C(j��)�y��ʹ�õĸ��l���ܣ�ʹ�������@�����������ܡ����˽��ڷ���(w��)��(ch��ng)���⣬�S���֙C(j��)�y���������(w��)��(ch��ng)���ĝB����ߣ������U�M(f��i)Ҳ�ɞ�ռ���^�ߵij��ù��ܡ����2021�꣬�D(zhu��n)�~�R��~����ԃ����ʹ��ռ�Ⱦ������½����@�c������֧��ƽ�_(t��i)��(du��)�y���γ����@�ĔDռЧ��(y��ng)���Ñ��Ƅ�(d��ng)֧����(x��)�T��׃���������P(gu��n)��

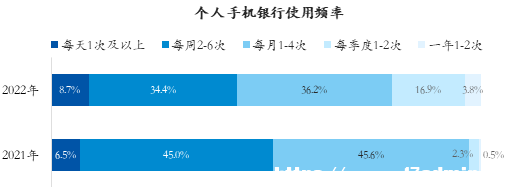

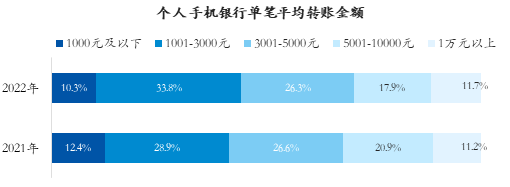

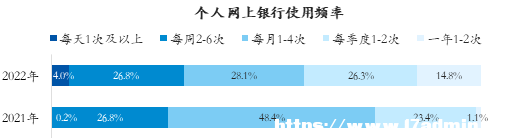

���w�������D(zhu��n)�~���~���棬�Ñ�ʹ�Â�(g��)���֙C(j��)�y�ІιPƽ���D(zhu��n)�~���~��څ��С�~����ͨ�^��(g��)���֙C(j��)�y���M(j��n)��С�~�D(zhu��n)�~(3000Ԫ������)���Ñ�������44.1%�����^2021�꣬ռ�����2.8��(g��)�ٷ��c(di��n)��ͬ�r(sh��)��5001��10000Ԫ��ռ��Ҳ�½���3.0��(g��)�ٷ��c(di��n)����Ҋ����(g��)���֙C(j��)�y���Ñ��D(zhu��n)�~����څ��С�~�����@һ���������Ñ�Ⱥ�w���F(xi��n)�����@�����S����(g��)���֙C(j��)�y��ʹ���������ӣ��Ñ�ճ�Ժ���(x��)�T���B(y��ng)�ɣ��Ñ��ĆιPƽ���D(zhu��n)�~���~��u���ӡ���(g��)�˾W(w��ng)���y�У�ʹ���l�ʽ��ͣ������Ñ���(g��)���֙C(j��)�y���w����������������_�����@����(g��)�˾W(w��ng)���y��ʹ���l�ʳ��m(x��)���͡����^2021�꣬��(g��)�˾W(w��ng)���y���Ñ�ʹ���l�ʳ��m(x��)���ͣ�������ÿ��ʹ��1��4�ε��Ñ�ռ�����@�½��������Ñ�ʹ���l�ʽ��͞�ÿ����ʹ��1��2�λ�һ��1��2�Ρ����Һ��Ñ�����ʹ���l�ʽ��͵���Ҫԭ��������(g��)��һ�ǂ�(g��)�˾W(w��ng)���y���ܵ��֙C(j��)�y�С����y�к͵�����֧���Ȕ�(sh��)�������ě_������׃�Ñ���ʹ����(x��)�T;���ǂ�(g��)�˾W(w��ng)���y�Пo���[Ó��(du��)��X����ه����һ��������;���Dz������̷��s����䛕r(sh��)�o����(sh��)�F(xi��n)�ք�(sh��)��ָ�y��ˢĘ�����d��ʽ�����וr(sh��)��Ҫ����U�ܻ��(d��ng)�B(t��i)�������ɡ�

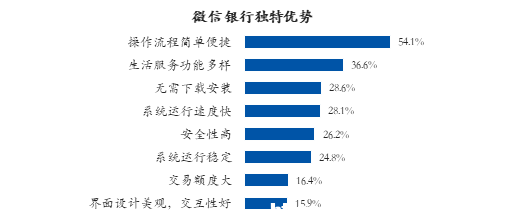

���ù��ܷ��棬��(g��)�˾W(w��ng)�y���D(zhu��n)�~�R����~����ԃ?y��u)�������(g��)�˾W(w��ng)���y���Ñ�ʹ�õĸ��l�I(y��)��(w��)��(ch��ng)�����D(zhu��n)�~�R��(70.2%)���~����ԃ(65.1%)������������U�M(f��i)��Ͷ�Y��ؔ(c��i)�����⣬���ڂ�(g��)���֙C(j��)�y�еij��m(x��)�_���������Ñ�������ƫ���ɂ�(g��)�˾W(w��ng)���y����(g��)���֙C(j��)�y���w�ƣ����^2021�꣬������ʹ�����в�ͬ�̶ȵĽ��͡��D(zhu��n)�~���~���棬��(g��)�˾W(w��ng)�yС�~�D(zhu��n)�~�Ñ�������ߣ����ڰ�ȫ���]���~�D(zhu��n)�~�Ñ����������֙C(j��)�y�С�ͨ�^��(g��)�˾W(w��ng)���y���M(j��n)��С�~�D(zhu��n)�~(3000Ԫ������)���Ñ�������40.1%�����^2021�꣬ռ�����4.8��(g��)�ٷ��c(di��n)���mȻ�ιPƽ���D(zhu��n)�~���~�������ͣ�������(du��)�Y��ȫ��Ҫ���^�ߵ��Ñ��ԕ�(hu��)ƫ��ͨ�^��(g��)�˾W(w��ng)���y���M(j��n)���D(zhu��n)�~�������Ǵ��~�D(zhu��n)�~(�ιP�D(zhu��n)�~���~����1�fԪ)��ͨ�^��(g��)�˾W(w��ng)���y���D(zhu��n)�~���Ñ�����(14.6%)���ڂ�(g��)���֙C(j��)�y���Ñ�����(11.7%)�����y�У���������ҟo�����d���b�����k��I(y��)��(w��)���ވ�(b��o)���J(r��n)�飬���y�Г����䪚(d��)��(y��u)��(sh��)������������⣬�������(w��)���ӡ��o�����d���bҲ�������Ñ�����Ҫ���ء��Ñ��J(r��n)�����y�е���Ҫ��(y��u)��(sh��)�Dz������̺�(ji��n)�α��(54.1%)���Ñ��LՄ�r(sh��)��ʾ�״ε�����y���M(j��n)����Ϣ���������m(x��)��ֱ���M(j��n)�룬�o��ݔ�����ܴa���(y��n)�C�a���I(y��)��(w��)��������Ҳ���^��(ji��n)�Ρ����⣬���^�֙C(j��)�y�У����y����������APP�o�����d���b��ϵ�y(t��ng)�\(y��n)���ٶȿ죬�@ЩҲ�����y��ռ���^�ߵĪ�(d��)��(y��u)��(sh��)��

���ù��ܷ��棬���y���Ͼ��ĘI(y��)��(w��)���ޣ����l�I(y��)��(w��)���ԃͻ��A(ch��)�U�M(f��i)I(y��)��(w��)���{(di��o)�нY(ji��)���@ʾ���Ñ����ù�����Ҫ�۽����~����ԃ�������U�M(f��i)���(xi��ng)���A(ch��)�I(y��)��(w��)�����漰���Y���וr(sh��)���A�����x���֙C(j��)�y�С���С�����Ñ��J(r��n)������ ������Ñ�ÿ�ܶ�����С��������y�ж��������ţ��ڪ�(d��)��(y��u)��(sh��)���F(xi��n)���c���y�����ơ��Ñ�(du��)��С����������̱���Ե��J(r��n)�ɶ����(48.0%)��������������(w��)���ܶ���(38.0%)�͟o�����d���b(37.0%)�����ù��ܷ��棬��С����۽��ڻ��A(ch��)I(y��)��(w��)�����\�Ñ�(du��)���ܵ�������Ӷ�Ԫ������С�����Ñ����ù�����Ҫ�۽��ڻ��A(ch��)I(y��)��(w��)�����~����ԃ�������U�M(f��i)����(y��u)�ݻ��(d��ng)/�e�փ��Q�ȡ�

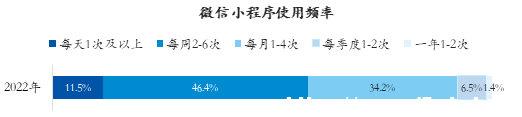

���w�Ͽ���������Ñ���ʾÿ�ܶ���(hu��)ʹ����С�������У��s46.4%���Ñ���ʾÿ��ʹ��2��6�Ρ���ʹ���l��׃���Ͽ���������50�q���ϵ��Ñ�(du��)��С�����ʹ���l��׃��������С����?q��)���Ӱ푳̶ȵ����������?���������g���о��г�����Ñ���ʾʹ����С������l���������ӣ�����������(du��)��С����Ľ��̶ܳȸ���50�q�����Ñ�����(n��i)��ռ�ú���Ϣ��ȫ���֙C(j��)�y��ʹ�c(di��n)��(b��o)���@ʾ����(g��)���֙C(j��)�y��ʹ�����Դ���ʹ�c(di��n)����ռ�Ã�(n��i)�桢��(d��n)�İ�ȫ��ϵ�y(t��ng)�\(y��n)�в���(w��n)���ǵ���ʹ�c(di��n)���F(xi��n)���Ñ��J(r��n)���֙C(j��)�y��APPռ�Ã�(n��i)���^��(24.4%)����Ҫ���}���֙C(j��)�y�й��ܲ��پ��������֡��DƬ�ʬF(xi��n)����(d��ng)�B(t��i)�DƬ��ҕ�l��ʽԽ��Խ�࣬������(f��)�s�Ĺ��ܽM����(d��o)��APPԽ��Խӷ�[����Σ��S���Ñ�(g��)���[˽���o(h��)���R(sh��)�Ͱ�ȫ���R(sh��)����ߣ��s23.7%���Ñ��|(zh��)���֙C(j��)�y�еİ�ȫ�ԣ���(d��n)���[˽й¶���Y��ȫ��ͬ�r(sh��)�������Ñ��P(gu��n)ע���������ԣ��s22.6%���Ñ��J(r��n)���֙C(j��)�y��ϵ�y(t��ng)�\(y��n)�в���(w��n)������(hu��)�����W�ˡ����D����r�� ���ȥ�꣬���֙C(j��)�y��APPռ�Ã�(n��i)���^�ɞ邀(g��)���֙C(j��)�y��ʹ��������ʹ�c(di��n)��00���Ñ��LՄҲ���ʾ���֙C(j��)�y��APPռ�Ã�(n��i)���^��������(hu��)�x��ʹ��ԓ�y�е�С�����ԃ�~������(x��)���֙C(j��)�y��δ����ΰl(f��)չ?�����յĻ��(d��ng)�У���λ�y�м��e���֙C(j��)�y��δ���l(f��)չ�������Լ����^�c(di��n)���Ї������y�оW(w��ng)�j(lu��)���ڲ�������(j��ng)���w��ָ�����֙C(j��)�y���D(zhu��n)�Ͱl(f��)չ���M(j��n)�����A�Σ��y��Ҫ�����Ă�(g��)����Ĵ��M(j��n)������һ�Ǵ��M(j��n)�͑���չ�Ļ�(li��n)�W(w��ng)�������Ǵ��M(j��n)�I(y��)��(w��)��(j��ng)�I(y��ng)��ƽ�_(t��i)�������Ǵ��M(j��n)���ڷ���(w��)�Ĉ�(ch��ng)���������Ǵ��M(j��n)���g(sh��)��(chu��ng)�µăr(ji��)ֵ���� �Ї��r(n��ng)�I(y��)�y�оW(w��ng)�j(lu��)���ڲ���Ҏ(gu��)��������t�ڰl(f��)�ԕr(sh��)��ʾ����ȫ��(sh��)�ֻ��l(f��)չ�˳��£��ԡ��Ƅ�(d��ng)������������Ñ��������M(f��i)�О�l(f��)�������׃�����Ñ���(x��)�T��ƫ���ڡ�һ���֙C(j��)�����¡������ʽ����(sh��)�،�(du��)�̘I(y��)�y�о��Ϸ���(w��)��������µĸ���Ҫ�����ʹ�y�Д�(sh��)�ֻ��D(zhu��n)����v�����M(j��n)�������y�оW(w��ng)�j(lu��)���ڲ�������(j��ng)���Y�����ʾ���֙C(j��)�y�в����džμ���������������Ǹ����̘I(y��)�y���Ծ��Ͻ�(j��ng)�I(y��ng)������֧�ε�����Խ����B(t��i)�����ܝM��V��͑���������ͷǽ��������һվʽ����(w��)���ء��֙C(j��)�y�м��ǡ��������������B(t��i)ģʽ�п�Ⱥ�D(zhu��n)������Ҫ������ͬ�r(sh��)���ǡ��Խ��ںϡ����B(t��i)ģʽ�ĺ���ƽ�_(t��i)�������B(t��i)�D(zhu��n)���аl(f��)�]���dz���Ҫ�Ęм~���á���협�(y��ng)�ИI(y��)�l(f��)չڅ��(sh��)������������M����֙C(j��)�y�С��ИI(y��)����(d��o)����Ҳ�ھ���¡�ذl(f��)�����˴��ИI(y��)����(d��o)�ɔ�(sh��)�ֽ���(li��n)��������y�ֶ�ҳɆT�y�й�ͬ�l(f��)��Ŀ���dz���(d��o)�y�ИI(y��)�e�O؞�ء����Ñ������ġ��İl(f��)չ����`�С����ڞ���������߽��ڷ���(w��)�ĸ��w�V�ȡ�����(w��)�����ͷ���(w��)Ч�ʡ� ��/���������(b��o)ӛ�� ��漾�/��Ұ |

��؟(z��)������վ�������º͈DƬ�������Ñ�Ͷ��;W(w��ng)�j(lu��)�ռ���ּ�ڂ���֪�R(sh��)�����º͈DƬ���(qu��n)�wԭ����ԭ��̎���У��H���W(xu��)��(x��)�c������Ո(q��ng)�������̘I(y��)��;������p�������ę�(qu��n)����Ո(q��ng)(li��n)ϵ�҂����r(sh��)������h�����x�x��

ʼ�K��ǰհ�Ե��۹�۽�վ�L(zh��ng)����(chu��ng)�I(y��)����(li��n)�W(w��ng)���I(l��ng)�����ṩ������ȫ�Ļ�(li��n)�W(w��ng)�YӍ������վ�L(zh��ng)�D(zhu��n)������(j��)���黥(li��n)�W(w��ng)��(chu��ng)�I(y��)���ṩ���Ӄ�(y��u)�|(zh��)�Ą�(chu��ng)�I(y��)��Ϣ��Ʒ�ƠI(y��ng)�N����(w��)���cվ�L(zh��ng)һ���M(j��n)������(li��n)�W(w��ng)��(chu��ng)�I(y��)�߲��ٹª�(d��)��

��һ�ߣ��P(gu��n)עվ�L(zh��ng)�W(w��ng)��

��Ҷ��ڿ�

��Ҷ��ڿ�