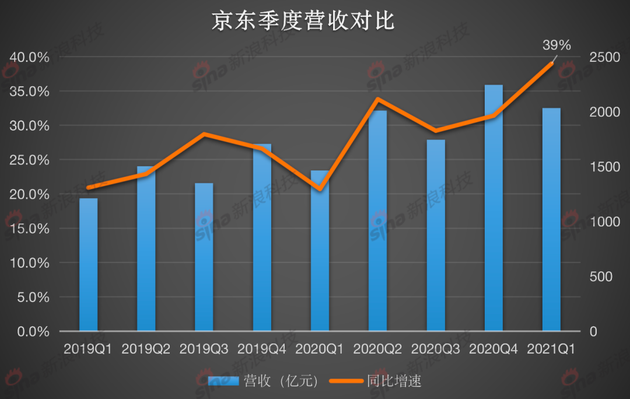

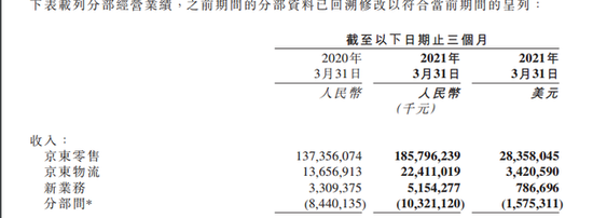

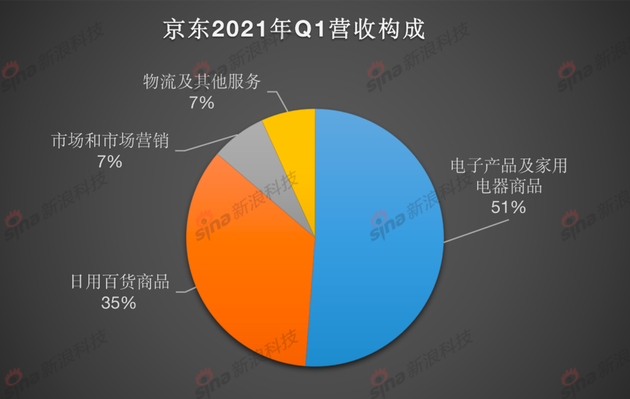

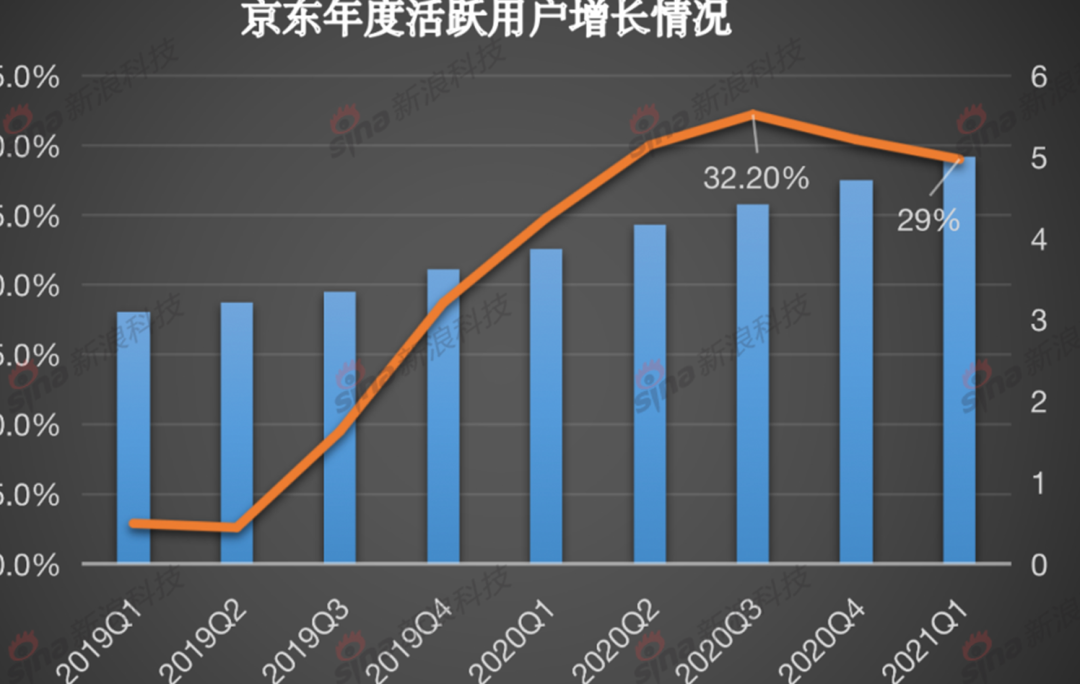

新浪科技 楊雪梅 編輯 韓大鵬 在618大戰前夕,京東交出了一份熱乎乎的季度財報。 從收入和用戶層面看,京東在過去一季度的表現可圈可點,營收等指標超過市場預期,服務收入、商品收入,以及活躍購買用戶數均有不同程度的增長。但一方面,受公司對新業務的投資、對下沉市場的加速滲透,以及疫情后加強市場推廣支出等影響,成本增大,運營利潤也受到的影響。 報告期內,京東繼續投入創新業務,如何用供應鏈模式深入不同的業態,是新階段下,京東面臨的重要課題。 營收強勁,但投資加速、成本增大 財報顯示,2021年第一季度,京東集團營收2032億元,高于市場預估的1908.69億元,相比去年同期1462.05億元增長39%。2021年第一季度歸屬于普通股股東的凈利潤為36億元(6億美元),去年同期為11億元,同比增加227%。2021年第一季度非公認會計準則下歸屬于普通股股東的凈利潤為40億元(6億美元),去年同期為30億元。  今年一季度,京東的營收取得了強勁的增長,但同時,成本增長也更大了,利潤率表現也不夠理想。  該季度,收入成本從2020年第一季度的1237億元增加到2021年第一季度增長40.7%,至1741億元。 京東的營銷費用和管理費用同比增長均接近57%,遠超收入的增長幅度。其中,一般和行政費用從2020年1季度的14億元增加到2021年第一季度的22億元,主要是由于京東健康和京東物流的股份激勵計劃相關的基于份額的薪酬費用的增加。 一方面,或許受公司對社區團購等新業務的投資、對下沉市場的加速滲透,以及疫情后加強市場推廣支出等方面影響,對運營利潤有很大的影響。 另一方面,在全球缺芯大背景下,通訊產品、電腦等行業的全球上游供應鏈普遍面臨著芯片短缺問題,導致整個行業出現產能瓶頸,或部分零部件漲價的挑戰。從市場來看,今年一季度,手機廠商新品上市節奏放慢,對于京東手機業務也有影響,PC業務亦是如此。 京東零售子集團CEO徐雷在財報電話會議中表示,挑戰確實存在,但京東受到的影響相對較低,主要得益于與供應商良好的合作關系,以及多年建立起來的供應鏈管理能力。此外,3C和家電的整體產品結構也在逐漸向上走。 服務營收增長超商品,能否搶占服裝品類機會? 財報顯示,截止2021年3月31日,京東零售收入1857.96億元,同比增長35.27%;物流收入224.11億元,同比增長64.1%;新業務收入51.54億元,同比增長55.76%。  除京東零售之外,在本次財報中,京東物流作為新的獨立細分業務呈現;京喜業務也從京東零售中分離出來,歸入新業務項。新業務主要包括京東地產、京喜、海外業務和技術舉措。  營收構成上,目前京東主要有商品收入和服務收入兩大部分組成,其中,電子產品及家用電器商品收入占比最高,為51%,日用百貨商品收入占比為35%。這兩部分組成的商品收入,較2020年同期增加了34.7%,為近三年同期的最高增幅。 服務收入主要來自物流及其他服務、市場收入和市場營銷收入,占比均為7%,其中后者貢獻略高。在增長上,2021年第一季度,服務收入增長明顯超過商品收入增長,同比增長了73.1%。 從第一季度所處的節點來看,春節期間,由于旅游限制,網上購物活動增多,一定程度上助長京東的銷售額。同時,家電是京東的核心業務,去年一季度,受疫情影響,京東大家電業務受影響較大。疫情之后,大家電、數碼等京東優勢品類在第一季度相應出現增速反彈。 不過,京東在第三方業務中,服裝品類的競爭壓力依然巨大,也影響著利潤率的增長。在此前有關部門對阿里巴巴的反壟斷行為中,京東可能會因此受益。但如果沒有強有力的市場策略,受益程度可能相對有限。畢竟用戶已經形成較強的消費心智和習慣,尤其是服裝、美妝等品類上,京東錯過了最佳時間節點。受益更多的可能是抖音、快手,以及拼多多。 另外值得注意的是,原京東數科上市折戟后,2021年第一季度,京東集團將云與AI業務和京東數科整合,成立京東科技集團,以作為為整個京東體系對外提供技術服務的核心平臺。目前,京東云已為1300多家大型企業、120多萬家中小微企業提供了數字化解決方案。 京東云的收入在財報中并未詳細披露。從智能云市場來看,云技術產業正處于迅速發展階段,阿里云、騰訊云、華為云等云廠商在這個市場布局已久,2016年才開始商業化的京東云,在新的架構體系中,除了把自身供應鏈鏈條打得更為通透,更重要的是如何在未來的營收層面為京東帶來實質性的增長動能,挑戰還很大。 下沉市場貢獻81%新增用戶,但供應鏈模式仍存不確定性 在這份最新的財報中,京東活躍購買用戶數已接近5億,同比2020年第一季度末凈增了1.12億。但是活躍購買用戶數的增長速度自2020年第三季度以來,開始有所放緩。 徐雷表示,下沉市場的用戶增長,是京東新用戶增長的主要來源,一季度下沉市場貢獻的新用戶占比首次達到了81%,“我們預計2021年將持續目前的用戶增長趨勢。”  目前,京東對于下沉市場的拓展,主要通過電商直播、社區團購、京喜等創新業務來實現。 但是在創新業務上,京東的直播業務與抖音、快手,京喜與拼多多,社區團購與美團等頭部玩家相比,差距還較大。 京東CFO許冉表示,目前這個階段,競爭對手專注于流量獲取,“但是我們認為最終決勝的關鍵還是在于供應鏈能力,以及科技賦能的物流基礎設施。” 實際上,在電商直播方面,京東在過去一兩年,就開始與直播短視頻平臺達成直播合作,作為供應商和渠道方參與其直播業務。2019年,京東與快手戰略合作,快手電商通過接入京東,用戶可以在快手跳轉至京東購買商品,一年后,合作升級,快手用戶可以在快手小店直接購買京東自營商品,同時享受京東配送、售后等服務。 而就在前幾天,有消息稱京東將在抖音開設小店,雙方年框協議京東今年需在抖音實現200億元GMV轉化,以店播+達人方式實現,京東全量商品接入抖音的同時,銷售、物流和售后環節都由京東負責。 這一消息雖然未官宣,但此前京東在抖音已經擁有官方賬號。在今年618大促到來之前,京東也完全可以復制與快手的合作模式到抖音等更多的平臺,以實現流量和銷量的突破。 通過與流量大拿直播短視頻平臺合作,京東在某種程度上彌補了內容化流量的缺口,快手、抖音則獲得了京東供應鏈的支持。不過,流量的轉化是否能達到預期?以及作為潛在的競爭對手,抖音、快手與京東的合作關系還較為微妙,以供應鏈為核心的戰略合作能持續多久?京東還需警惕其中的諸多不確定性。 此外,社區團購新業務也有望在未來帶來新一波的用戶增長。但是當下,該業務可能短時間內無法從營收層面獲得體現,甚至更多要進行基礎設施和核心能力投資,以及補貼來擴大市場。 不過,許冉表示,京喜所開展的社區團購業務是一個長期策略,在面向價格敏感型消費者的下沉市場,尤其是對低價產品和服務而言,意味著結構性的機會。公司對這塊業務的投資將專注于提高核心能力和基礎設施,而非通過提供補貼的方式獲取流量。 “我們認為該業務也非常依賴本地供應鏈,尤其是生鮮產品的銷售,雖然平臺有打造全國性服務網絡的能力,但是如果不能提供有競爭優勢的價格和良好的購物體驗,那么就很容易被其他平臺取代。”許冉認為,作為一家靠供應鏈驅動增長的公司,京東不會同競爭對手打速度戰,而是以長遠眼光投資基礎設施,打造自己的團隊和供應鏈,“只有那些靠流量驅動增長的公司,才會追求通過提供補貼的方式迅速擴張業務”。 總的來說,下沉市場紅利依然很大,在直播等新賽道上,京東似乎找到了自己的模式和突破口。但同時競爭壓力更大,在這個阿里、拼多多,以及抖音、快手等巨頭廝殺的戰場,京東還面臨新業務發展不及預期,及行業競爭加劇是潛在的風險因素。供應鏈模式要做好,還需要市場驗證。 |