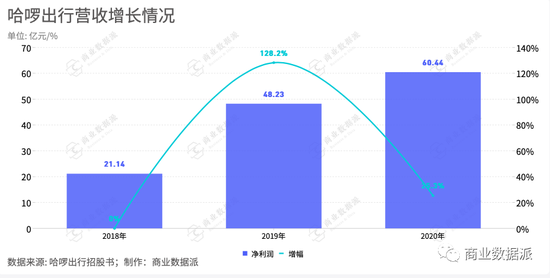

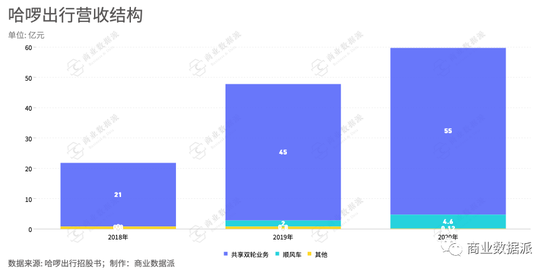

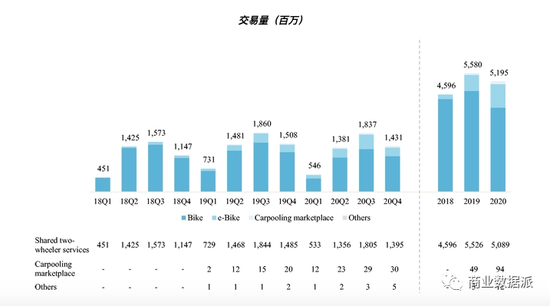

文/張藝 哈啰的基本盤看單車,中期看順風車,長期看......夢想。總之,短期內的盈利是別想了。 游泳的人終究要上岸。 4月24日,哈啰出行(以下簡稱“哈啰”)首次提交IPO申請,計劃在納斯納克證券交易所掛牌上市。 “墳場”時代的慘烈廝殺還歷歷在目,轉眼間,共享單車仿佛已迎來柳暗花明又一春,但事實真是如此嗎? 首先,哈啰營收增長的速度,劃下一個大大的拋物線。招股書顯示,2020年營收為60.44億元人民幣,同比增長25.3%;2019年營收48.23億元人民幣,同比增長128.2%。2018年營收為21.14億元。  哈啰的營收趨勢與共享經濟大背景相關。據國家信息中心數據顯示,2017-2019年期間我國共享出行市場規模總體呈增長態勢,但2020年共享出行市場規模為2276億元,同比下降15.70%,主要受新冠肺炎疫情影響,人們出行活動減少,導致共享出行市場規模首次出現下降。但去除疫情因素,共享單車的市場也正在觸及天花板。 營收增速變緩的同時,哈啰也面臨持續虧損的問題:2018年、2019年、2020年的凈虧損分別為22.08億元、15.05億元和11.34億元。顯然,虧損幅度逐年收窄,但三年合計虧損超過40億,哈啰的填“坑”壓力仍不小。 基本面之下,是共享單車這個商業模式的核心bug。2019年和2020年,哈啰出行的共享兩輪業務毛利率分別為6.4%和6.7%,這意味著基本不可能有盈利空間。比如哈啰出行2020年的毛利潤在7.15億元,尚不能覆蓋其當年的人力成本(一般及行政開支)7.7億元,更別說研發、單車等設備折舊攤銷、營銷費用等。 所以 ,哈啰在招股書中特別強調其“飛輪效應”,既通過共享單車引流,靠其他業務增長來提升利潤空間。招股書中,哈啰的業務還包括共享電動車、網約車、電池服務,廣告服務,酒店預訂,移動食品雜貨店服務等。 事實上,不只是哈啰,共享單車也只能成為美團、滴滴的引流工具,這是在摩拜被美團收入麾下,小藍車賣給滴滴的那一天就劃下的終局。而唯一沒有認清這個終局的ofo,早已“人間蒸發”。 “眼看他起朱樓,眼看他宴賓客,眼看他樓塌了”,是2016年至2018年共享單車行業的真實寫照。從起初的蜂擁而至到資本熱潮再到最后的狼狽退場,市場的洗牌僅僅用了兩三年。 這個公認的共享經濟泡沫之下,哈啰起家不算早、也并沒有拿到最多的錢,在這種情況之下,獨立運營至今,并能堅持到IPO階段尤其不易。哈啰做對了哪些事情?真的能通過如此薄利的生意撬動下一個增長飛輪嗎?哈啰是下一個滴滴還是下一個ofo? 單車毛利低是硬傷 據招股書顯示,截至2020年末,哈啰出行的兩輪共享服務已在300多座城市(地級市及以上)開展,2020年共享兩輪騎行次數為51億次。從營收構成來看,共享兩輪車業務和順風車的拼車業務板塊是重要構成,2018年、2019年、2020年,哈啰的共享兩輪業務營收分別為21億元、45億元與55億元,占比分別為100%、94%、92%,仍是絕對主力。  伴隨著業務范圍擴大、騎行次數增長,哈啰足以和滴滴青桔、美團單車形成了三足鼎立,成熟的市場格局也讓企業享有議價權,開始提高單價。 但即便如此,共享單車也幾乎不能獨立盈利。2019年和2020年,哈啰出行的共享兩輪業務毛利率分別為6.4%和6.7%,即使通過共享拼車等業務將哈啰整體毛利率拉升到9%和12%,但也遠遠無法實現盈利。這意味著,哈啰2020年的毛利潤在7.15億元,尚不能覆蓋其當年的人力成本(一般及行政開支)7.7億元,更別說研發、單車等設備折舊攤銷、營銷費用等。 共享兩輪(單車+電單車)本質就是一個燒錢買賣,與網約車平臺相比,其資產重、客單價低造成了毛利率低的硬傷。 如2017年,媒體曾報道過摩拜單車的單輛成本價在千元級別,電動車成本會更高。盡管后來單車價格已經降低控制在數百元,但是相較于共享充電寶等,產品單價依舊較高,而客單服務收入卻差不多。顯然,共享單車的回報率不高。 大部分共享兩輪成本差距都不算太大,都面臨著高昂的物料成本。這意味著快速擴張需要大量資金,哈啰也直言自己是“資金密集型”企業。所以,哈啰的營收與虧損壓力可想而知。 這更像是一場融資游戲。如2016年,共享單車行業融資額超過了30億元,資本拖起了行業爭奪熱度期。哈啰之所以跑出來,也和其融資積累有直接聯系,如在市場質疑,資本開始遇冷的2017年,哈啰連續拿下7輪融資,得以持續與ofo、摩拜等玩家持續競爭。 行業很快迎來倒閉潮,交通運輸部副部長劉小明曾于2018年透露,全國77家共享單車企業中有20余家倒閉或者停止運營。但同年,哈啰風頭不減,再次拿下4輪融資,復星、螞蟻金服等持續加碼。資本方面的優越讓哈啰在大環境萎靡的情況下實現彎道超車,逐漸逆襲到一線。 據觀研天下發布的《2021年中國共享單車行業分析報告》顯示,截至2019年10月,哈啰、美團、青桔成共享單車主要玩家,約占95%的市場份額;共享助力車/電動自行車主要有哈啰、街兔、美團等主流品牌,約占市場份額的90%。在共享雙輪領域,哈啰和美團已經形成兩股業內最強大的力量。 除了資本支持,更重要的還是哈啰的發展策略,讓其避開了當時摩拜和ofo的鋒芒。 首先在燒錢粗曠式投放時,哈啰采取了“側面突圍”的打法。 除了2017年各城市出臺的“限投令”的影響其進入一線城市,從二線城市切入,也可避免直接沖進一線城市與眾多玩家正面沖突。這種迂回的戰術給了早期的哈啰較為寬松的生存空間。相比花大價錢在一線城市“搶人”,適當的補貼率先占領下沉市場所獲得的性價比更高。ofo、摩拜在一線城市打得不可開交,最后乏力,哈啰開始潛入一線城市。 今年,北京交通委公布了2021年北京市中心城區共享單車投放總量調控情況,哈啰出行獲得21萬輛配額,位居行業第二。廣州、深圳、上海、北京,哈啰個個擊破。 根據艾瑞咨詢的數據,中國共享兩輪服務市場規模已從2016年的初始水平增長到2020年的138億元,年復合增長率為287%。預計到2025年,該市場規模將增至463億元,年復合增長率為27.4%。 同時,共享單車已經有機融入城市公共交通生態,成為公共交通服務的一部分,這對于企業的精細化運營能力提出了高要求。去年,哈啰出行執行總裁李開逐就公開提到過:“目前國內共享單車已經進入企業與政府共建共享的3.0時代。”哈啰在招股書中坦言,旗下共享兩輪車業務,正在受到監管部門的嚴格審查。 在成熟的市場格局和強監管下,共享雙輪企業不得不考慮精細化運營,以改善原本就微薄的毛利。 順風車再建“增長飛輪”? 自從亞馬遜發明了“增長飛輪”的理論,現在似乎成了每個虧損的互聯網公司講故事的萬金油。 共享單車薄利,哈啰盯上了換電、順風車、打車、助力車、酒店、餐飲團購等領域,企圖以縱向深挖出行,橫向搭建起一張完整的出行基礎設施網絡的邏輯來布局。 邊界拓展還是有效果的,但整體效果還是偏低。招股書顯示,2020年,哈啰總交易額(GTV)為130億元,年度交易用戶為1.83億,交易次數達52億次。2017年使用哈啰服務的用戶平均交易額為13.1元,2020年的用戶平均交易額提升至70.6元。要知道,拼多多2019年的活躍買家年度平均消費額都漲到了1720元。 (圖片來源:哈啰出行招股書)  首先是出行方面的持續深挖,開啟新的出行業務如順風車和打車,另一方面在供應鏈和技術環節,哈啰也在發力換電,發布適用于兩輪電動車的超連網車機系統。 其中,順風車業務模式相對成熟,輕資產運營、利潤率高,如嘀嗒的主要營收就來自于這一業務,也曾是滴滴的主要利潤來源。根據招股書,順風車也肩負著哈啰業務增長的核心重任。2020年,哈啰所有業務交易總額突破130億人民幣,順風車業務和共享兩輪交易額為70億元和58億元。 (圖片來源:哈啰出行招股書【GTV:總交易額】)  從具體數據表現來看,2020年,哈啰出行完成9450萬次順風車服務,總交易額69.7億元,同比2019年的29.69億元增長了134.7%,市場占比為38%。截至2020年末,哈啰順風車已累積2610萬交易用戶和近千萬注冊司機。 對比順風車領域準上市公司嘀嗒出行的數據:截至2020年12月31日,嘀嗒擁有約2070萬名注冊私家車主。2020年,其順風車搭乘訂單分別為達到1.463億份,同期交易總額約為81億。按2019年順風車搭乘次數計算,嘀嗒出行也成為過最大的順風車平臺,占據66.5%的市場份額。 而在順風車業務2020年營收方面,哈啰為4.6億元,嘀嗒7.056億元,前者已經達到后者的65.2%。  在順風車領域占坑速度如此快,哈啰稱是受益于共享兩輪業務的用戶基礎。招股書顯示,順風車用戶中,40.2%新交易用戶、39.9%的新接單司機來自于哈啰單車用戶。 另外在助力車業務中,哈啰提到,截至2020年12月31日,該業務的首次新用戶中有60%以上是單車用戶。 滴滴還不夠,哈啰想對標美團 從出行切入,哈啰還想撬動本地生活服務里的機會。 此前,哈啰就曾在哈啰出行App中上線“吃喝玩樂”的本地生活消費入口,服務內容就包含酒旅、餐飲到店業務,以及金融、車服、地圖服務。去年,其關聯公司又新申請了“哈啰酒店”的商標。據媒體報道,哈啰出行CEO楊磊曾透露,“哈啰的用戶大部分是下沉市場的老百姓,基于這樣的用戶基礎,哈啰希望做偏中低端的酒店。” 招股書顯示,截至2020年12月31日,哈啰已積累了2.7億累積交易用戶,在其本地移動服務中,用戶的使用和支出不斷增加,“用戶在平臺上使用一年和兩年后的平均保留率分別為64%和60%。” (圖片來源:哈啰出行招股書)(QTU是至少使用一次服務的用戶數量,用來評估用戶參與度)  “以用戶為中心的業務是無邊界的,哈啰將通過科技賦能,構建包括酒店住宿等在內的、基于出行的綜合性普惠生活服務平臺。”哈啰出行聯合創始人剪執行總裁李開逐曾概括哈啰的“野心”。 這種思路和美團是殊途同歸,但美團的基本盤大很多,是整個本地生活服務。此外,滴滴也在不斷試水本地生活服務“橙心優選”,互聯網巨頭都緊盯這塊蛋糕,加劇了哈啰的生存壓力。 增長飛輪,也需要看第一個輪子的力量大小。 如果單車廝殺時代是凡人戰場,那么生活服務領域的競爭是神仙打架,燒錢數量也會數倍升級。 白熱化的競爭意味著,哈啰的擴展之路很難。據招股書顯示截至2020年12月31日,哈啰的現金及現金等價物僅8.25億元,僅能支撐其約半年的虧損。這個數據很難支撐接下來其多元化的業務發展計劃,所以哈啰急需需要上市募集資金。“我們的某些業務(例如共享兩輪車服務)是資本密集型業務,需要大量資本擴展規模。此外,我們還要提供激勵措施,以吸引順風車車主。”招股書中提到。 哈啰的基本盤看單車,中期看順風車,長期看......夢想。總之,短期內的盈利是別想了。 |