文/馬霖 編輯/余樂 中國物流業依托電商而崛起,自2016年后,順豐(002352.SZ)及“通達系”快遞公司紛紛在需求風口上市。日前京東物流的上市進程也在推進,如果順利上市,京東物流將成為國內營收規模第二大的上市物流公司,僅次于順豐。 2017年京東物流從京東集團獨立出來,如今謀求上市,這一系列操作的目的是搶占更大的物流市場。上市無疑是一個重要節點,是京東物流向資本市場表態:它不會一直依附于母公司,會有更多獨立業務能力。已經上市的京東健康和排隊上市的京東科技都遵循這個邏輯。 一個電商和物流投資者關心的問題是,京東物流上市后會比京東(JD;9618.HK)更有投資價值嗎?京東物流上市,是否會影響京東的價值?評估京東物流的投資價值要遵循哪些邏輯? 01 京東物流與京東業務仍高度綁定 從業務協同上看,京東物流被視為京東集團內電商之外最優質的資產,消費者選擇在京東商城消費,很重要的原因是京東的高質量物流,因此物流業務也是京東商城得以對抗淘寶、拼多多的利器。可以說,是強大的物流體系成就了京東電商今天的規模。 此前有媒體認為,京東物流目前的估值在2600億元左右,其2020年前三個季度的營收規模近500億元,還未盈利;京東在美股和港股的市值是9000多億元,2020年前三個季度營收達5200億元,運營利潤90億元。京東物流的營收不到京東的1/10,但短期估值可能會是京東的1/4多,可見資本市場對于京東物流有相當高的期待。 京東集團間接控股的京東健康(6618.HK)兩個月前上市至今,雖然較最高點的195港元/股跌去近30%,但股價也上漲兩倍。有業內人士告訴《財經》記者,京東物流作為京東最優質的業務,上市后的表現會好于京東健康。 不過,投資者需要看到的是,京東物流仍然是“小弟”。京東物流目前的營收規模大概占京東集團總營收的10%,京東集團的大部分營收來自電商銷售、第三方商家傭金(不包含京東科技)。粗略估算,京東物流79%的營收來自京東商城,京東物流對京東商城的依賴度要高得多。 很長一段時間,京東物流都不可能脫離對京東集團和商城業務的依賴,京東電商是京東物流的絕對“現金奶牛”,我們無法拋開京東商城去談京東物流。 這就好比如今支付寶和阿里(BABA;9988.HK)的關系。雖然螞蟻金服公司內部一直在講,作為技術驅動的公司,十年后可以不再依賴于阿里,但支付寶的數據和服務場景這兩樣核心資源都依靠淘寶提供。淘寶共享了用戶數據,才支付寶上支付、花唄借貸,理財及其他信用、金融服務的業務邏輯才能成立。 不論對于是螞蟻金服,還是京東物流,母公司電商業務的增長及其帶來的流量和數據都是重要資產。更何況,京東商城提供給京東物流的還包括實實在在的業務訂單。 另一個問題是,京東物流上市后,京東會“扶持”京東物流的業績嗎? 從做大商業的角度看,集團“照顧”子公司業務是時有發生的,這種“照顧”不一定表現在財務報表上。以近兩年擴張得很厲害的海底撈(6862.HK)為例子,隨著不斷開店擴張,海底撈最近幾年的利潤率一直往下走,資本市場極不理解:海底撈創始人張勇圖什么? 實際上,張勇控股了多家供應鏈公司,包括比海底撈更早上市的火鍋底料供應商頤海國際(1579.HK)。海底撈的擴張就是為了養大供應鏈,好讓這些供應鏈公司將來去搶更大的餐飲供應鏈市場,而在早期階段,這些供應鏈公司要依靠海底撈來養活。店面擴張養大了供應鏈,但無形之中讓海底撈的業績表現承受了壓力。理論上,京東集團和京東物流也存在類似關系。 有投資者認為京東物流不必迫切上市,因為京東物流與京東商城的業務依然高度綁定,京東物流也還沒有證明,它在多大程度上能不依靠母公司賺錢,同時物流業務與集團電商業務的協同不變,不存在集團壓制物流業務,或使物流業務被低估的情況。 也有投資者認為,物流資產如果一直被包在京東集團業務里,資產價格只能取決于京東集團的市值增長,自身價格的確可能被低估。上市后,同樣的資產則可能很快翻倍,控股股東才能賺更大的錢,給高管更多股權激勵。 子公司上市,絕大多數情況下對母公司是利好的,作為京東集團控股子公司,京東物流的業務做大了,京東集團的業績和股價也會漲。 從京東物流要做大物流業務的戰略目的來看,一直被放在京東集團資產中不上市,其實也不利于京東物流拿第三方訂單和搶占市場。雖然離不開母公司的業務支持,但目前京東物流的“社會化物流”占比已經達到了44%(包括京東商城非自營賣家),第三方客戶在增長。上市可以幫助京東物流吸引更多專注于物流賽道的投資者,籌得獨立發展的資本,它的商業角色會有更廣闊的討論空間。 長期來看,京東物流的投資價值大概率會與母公司京東及競爭對手順豐的走勢趨同。京東2014年在美股上市至今,股價上漲近5倍,2016年至2020年5月前股價還一直處于低位,持續上漲發生在最近半年,原因是業績向好、“劉強東事件”的陰影逐漸散去、在香港二次上市,以及各子業務即將獨立上市的消息不斷傳出。 順豐自2016年上市以來,股價上漲3倍,最大漲幅也發生在2020年,與“新冠疫情”中物流能力凸顯相關。京東和順豐在2020年之后的漲幅也搭乘了中美股市上漲的順風車。 02 拓展第三方物流的關鍵 短期內,京東物流的投資價值會與京東商城的增長高度綁定。想象空間在于,京東物流能否加深京東商城上第三方商家客戶的粘性,以及能否開發更多京東商城體系外的客戶,做大第三方物流的目標能否實現。 目前京東的社會化物流占比提高至44%。科爾尼企業咨詢全球合伙人宋旭軍告訴《財經》記者,這個數字非常重要,是一個積極信號。 2017年,劉強東提出京東物流要做社會化物流,不再僅作為集團物流部門運營,要擴大京東集團之外的客戶比重,服務于其他商家和企業。 業界衡量京東物流社會化程度的標準是,只要是京東商城自營服務以外的客戶,就算其社會化物流業務客戶,也包括了京東商城上的非自營商家,這是因為京東商城的第三方賣家有不選擇京東物流的權利,京東物流需要爭取商城上的第三方賣家使用自己的服務。 順豐和幾家“通達系”公司兼做企業和個人客戶,京東物流的客戶基本為企業客戶,目前它有19萬家企業客戶,最大客戶是京東集團,所占營收比重從2018年的70%降低至2020年56%,說明京東物流對集團業務的依賴性有所降低。 在京東集團這一最大客戶之外,第二至第五大客戶貢獻了京東物流營收的2%,其他近19萬客戶合計貢獻了42%的營收。因此,京東集團的營收變化與京東物流的營收存在較大相關性。  在衡量社會化物流業務拓展方面,京東物流給出了外部供應鏈一體化客戶(即使用其倉配服務的客戶)數量這一數據。截至2020年三季度,外部供應鏈一體化客戶數量為4.6萬家,增速為23%,其中相當一部分是京東商城里的非自營商家。 因為一體化供應鏈服務帶來了79%的營收,粗略計算,前五大客戶之外的近4.6萬外部一體化供應鏈客戶給京東物流帶來了21%的營收,其余14.4萬非供應鏈一體化客戶貢獻了其余的21%營收。可見一體化供應鏈客戶的價值要遠遠高于其他客戶。 單個外部一體化供應鏈客戶產生的收入在2020年三季度末從2019年同一時期的21萬增至24萬,增加14%,體現了外部客戶對京東物流一體化供應鏈服務的需求上升。  在京東商城自營業務時效性上,京東物流一直保持著優勢。中國物流行業正處于從成長期到成熟期的過渡階段,需求仍在增長,但大部分企業競爭手段較為單一,用戶忠誠度不足,這一點尤其體現在競爭激烈的電商快遞領域:由于服務高度同質化,價格競爭成為電商快遞擴大份額的主要手段。 憑借來自京東集團的穩定訂單,以及當日達、次日達的配送能力,京東物流在電商物流業務上樹立了差異化優勢,京東商城的包郵價格也遠高于淘寶、拼多多。 但是,正是由于京東物流體系的優勢與其電商經營模式高度相關,其能夠吸引到的外部客戶還是將以京東商城上的第三方賣家為主。也就是說,即使是“社會化物流”業務,也要在相當程度上靠京東的電商業務來帶動。 03 京東與順豐的差異化競爭 京東物流與順豐等公司的業務模式不同,根本原因是它們的商業基因和手握的資源不同:京東物流本身就是京東集團電商業務第一大客戶,集團又擁有很多商家資源,為商家提供入倉、倉儲管理等服務順理成章。順豐一直沒做起來零售業務,缺失商流,必須要做大網絡快遞模式。 供應鏈一體化服務貢獻了京東物流79%的營收,這一服務的核心就是倉配模式,包含倉儲和存貨管理,通過商品提前入京東倉,優化商品庫存周轉率,預測商品銷售情況,再去配送交付,從整體上去優化物流供應鏈。在用戶端所感受到的是,商品可以更快送達;對商家來說,由京東管理部分倉配,效率可以得到提升。 一位物流業資深人士告訴《財經》記者,商家和品牌不僅需要運輸配送,也越來越需要具備供應鏈和物流管理能力的公司幫它們管理電商倉,整合銷售和庫存渠道,不論是兼做線上線下的企業,還是只做線下的客戶,都適用于倉配一體的邏輯。 順豐和“通達系”物流公司的業務則是網絡快遞模式,與京東物流的倉配模式差異很大。 網絡快遞模式是傳統物流公司的業務運營模式。以順豐為例,順豐的業務根基是商品出庫后的點到點物流服務,從某一個點發起,經過集貨轉運,再分發到末端,是一種“由散到散”的模式。提升服務效率的方式是不斷優化配送路徑優化。 京東物流是在訂單產生之前就提前對接商家、經銷商和工廠,將商品先導入京東倉庫,再去分發,是“倉配一體”模式,“由集中到分散”。提升服務效率的方式是不斷提升倉庫管理水平。 根據京東物流和順豐在倉庫和配送基礎設施方面的最新數據也可以看出,京東物流在倉庫數量、倉庫面積上占據上風。順豐的配送員數量則遠高于京東物流,在俗稱“地網”和“天網”的干支線車輛、全貨機、散航、無人機方面布局更深。 在500公里-1500公里中長距離運輸方面,順豐公布的一些數據展示了它的運力優勢。順豐擁有4.5萬干支線車輛、11 萬條干支線路,高鐵極速達覆蓋72個城市的 420 個流向,特快班列6條、普列運力108條。京東物流未公布這方面的數據。  順豐的優勢,也恰恰是京東物流的短板。一個顯著問題是,京東物流沒有足夠的訂單去驗證它在京東商城體系以外的配送能力。2020年京東物流停用阿里參股的申通快遞,意在進入阿里淘寶體系,擴大訂單來源。由于訂單量不足,以及航空運輸薄弱,在遠距離跨區域物流方面,京東物流和順豐也存在差距。這也是為什么京東物流控股了做即時、同城配送的達達,孵化了深入下沉快遞市場、與通達系抗衡的眾郵快遞(現更名為京喜快遞)這一加盟網絡,以彌補一部分個人快遞業務上的劣勢。 因此,京東物流持續增長的燃料和動力不僅是京東商城的業務增長,還包括在京東商城體系之外,京東物流拓展客戶和訂單的能力。資本市場會衡量京東物流和京東商城的綁定程度,去看京東物流是否有能力開發更多電商體系之外的客戶。“要說明自己的能力和資源不靠母公司給,自己也能掙來,這一點非常關鍵。”宋旭軍說。 從財務數據來看,京東物流2020年前三季度營收為順豐控股的45%,且依然虧損,不過虧損在收窄。2019 年全年和2020年前三季度凈利潤分別為-22.34億元和-0.71億元。 自營物流服務意味著要養活大量全職配送員工,劉強東曾表示,薪酬福利成本之高,將會耗盡京東物流融來的錢,因此在2019年,京東物流取消了近20萬配送員的底薪,并降低了他們的薪酬福利。 京東物流未公布薪酬成本數據,目前順豐的正式員工也沒有底薪,可參考順豐的情況:順豐員工薪酬占營收的比重在下降,2018年是17%,2019年下降到13%,薪酬占比已不算高。 毛利率方面,順豐的毛利率是18%,高于京東物流的11%,說明順豐的盈利和成本管理情況好于京東物流。 順豐目前的營收規模為京東物流的兩倍多,增速略低于京東物流。在未來幾年內,順豐和京東物流的營收差距大概率會保持下去。  在中國物流行業圖譜上,另一股物流勢力是阿里菜鳥及其參股的各個“通達系”快遞公司。“通達系”快遞公司70%以上的業務來自于淘寶電商訂單,在高端配送業務和供應鏈服務方面落后于順豐和京東物流。菜鳥聚焦于為快遞公司和淘寶用戶提供數字化的跟單系統,最大的貢獻依然是電子面單,因此菜鳥的商業模式與京東物流和順豐有很大區別。 04 持續增長的燃料 中國物流市場效率依然偏低,與發達國家相比,中國物流支出占GDP比重過高,2019年這一占比是14.9%,美國和日本分別為7.6%和8.5%。 一體化供應鏈服務可以剔除冗余環節,提高效率。京東物流透露,將圍繞一體化供應鏈業務,深入服裝、生鮮、電子、家具等各個細分行業。 一體化供應鏈的核心是規劃能力。2017年向外界開放物流服務后,為提升協同和系統能力,京東物流調整組織架構,將大規劃部門和開放業務部門升級為一級部門。 宋旭軍表示,在中國,快遞業務規模大,也已經做到極致,效率和利潤可觀,供應鏈服務看起來“高大上”,但由于服務成本高,利潤率不見得比快遞和快運高,但從價值創造的角度來看,端到端的供應鏈服務能夠創造更大的價值,是未來物流服務的大趨勢。 目前順豐也正在從單一的快遞業務向一體化供應鏈業務延伸。順豐近幾年提出了“供應鏈解決方案和供應鏈綜合服務”業務,將業務從后端的快運、快遞延伸至價值鏈的前端,提供智能倉儲管理、銷售預測、大數據分析等解決方案。 普遍認為,物流離不開商流,在一體化供應鏈服務方面,因為京東物流誕生于零售體系,能夠不只從物流角度去思考,也對采銷為核心的供應鏈體系有比較深刻的理解,而沒有商業基因的順豐對零售的理解天然不如京東。同時,順豐進入電商物流的時間點也比較晚。這兩個因素決定了與京東物流相比,順豐在深入行業做供應鏈解決方案上存在劣勢。 順豐近兩年一直在通過收購優質供應鏈公司的股權來提升服務能力。順豐2019年的供應鏈業務營收為49億元,占營收的4%(京東物流的一體化供應鏈服務占比為79%),其中包含了順豐所收購的DHL中國區業務收入。與UPS合作、近日宣布的控股嘉里物流,也都是為了提升供應鏈物流能力。 一體化供應鏈服務對于頭部物流公司也有極高的戰略卡位意義。試想,如果順豐放棄供應鏈業務,京東物流的第三方服務能力越來越強,以至于未來所有貨都從京東倉里出,那么順豐可能失去配送機會,有再強大的配送能力也沒有用。 一體化供應鏈一定是龍頭企業都要抓的戰略機會。但開發這個市場是有難度的,京東物流以做電子產品的供應鏈起家,未來要針對快消品、服裝、家電、家具、汽車、生鮮等不同行業的需求,去做更深入的解決方案,一套方案往往只能應用于一個B端客戶,服務成本就會特別高,可能會遇到增長慢、利潤低這些問題,且只有“做透”了,才能夠更牢的去抓住這些客戶。 建立一體化供應鏈物流服務能力也有門檻。服務商需要具備滿足不同類型商品儲存和運輸需求的設施和網絡。建立這樣的基礎設施需要大量資金,且短期內無法復制。有實力的公司已經占有的戰略位置也屬于稀缺資源。不具備足夠規模和基礎設施的參與者難以在競爭中立足。

© 2015-2020 合肥一七推網絡科技有限公司 版權所有 皖ICP備14001855號-15 本站內容來自互聯網和網友會員發布,觀點僅代表作者本人。如發現有涉嫌侵權/違法的內容,請發送郵件舉報。|網站地圖

主站蜘蛛池模板:

国产AV一区二区三区传媒

|

久久日本精品国产精品

|

国产精品免费一区二区三区四区

|

国产1广场舞丰满老女偷

|

97国产精品视频在线观看

|

真实国产乱子伦精品一区二区三区

|

国产成人h在线视频

|

51精品国产AV无码久久久

|

伊人伊人影院

|

亚洲99精品A片久久久久久

|

国产精品爽爽久久久久久蜜桃网站

|

快播黄色电影

|

鲁大师影院在线视频在线观看

|

国产欧美一本道无码

|

free性中国hd护士高清

|

日韩特黄特色大片免费视频

|

中国女人内谢69XXXXXA片

|

三级网站视频在线观看

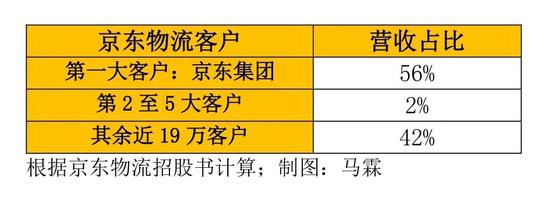

|

特级毛片s级全部免费

|

国产一区私人高清影院

|

精品国产成a人在线观看

|

日本一卡2卡3卡四卡精品网站

|

日韩影院久久

|

精品亚洲视频在线观看

|

强奷表妺好紧2

|

伊人久久大线蕉香港三级

|

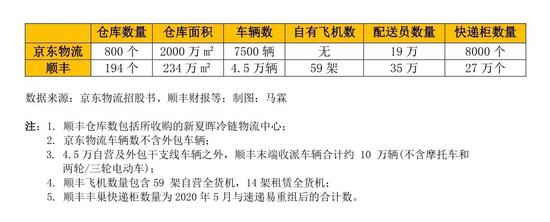

国产精品免费一区二区三区视频

|

99九九精品视频

|

在线国产a不卡

|

免费视频久久只有精品

|

国产毛片A级久久久不卡精品

|

日本韩国欧美一区

|

国产精品点击进入在线影院高清

|

日本免费一区二区三区最新vr

|

亚洲性夜夜夜色综合网

|

国产精人妻无码一区麻豆

|

韩国羞羞秘密教学子开车漫书

|

91偷偷久久做嫩草电影院

|

亚洲人成在线观看一区二区

|

国产色青青视频在线观看

|

在线观看中文字幕码2021不用下载

|

|