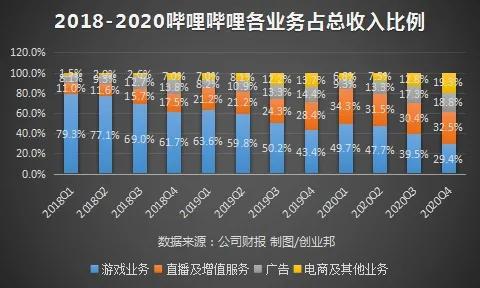

������Dح�D�x ������/���� �������գ������������·Q��Bվ����������2020����ļ��ȼ�ȫ��δ��(j��ng)��Ӌ(j��)��ؔ(c��i)��(b��o)�� �����Ȍ��r(sh��)犓ܻ�2019�꣬Bվ�����L(zh��ng)��CEO���ܡ����c(di��n)LatePost�����L�r(sh��)��ʾ�����L(zh��ng)�ځ��������Ї�(gu��)����100�|��Ԫ�@��(g��)�w���ă�(n��i)��ƽ�_(t��i)��������̭��һ�ك|��Ԫ��ζ����˾���������_(d��)��һ��100�|����š��� �������ᵽ�ăɂ�(g��)ָ��(bi��o)���ܿ����2020����ɡ��@һ�꣬Bվ��ֵ���H�_�ưك|��Ԫ������һ��ͻ��500�|��Ԫ���ஔ(d��ng)�ڃɂ�(g��)�����ˇ�����������(c��)��Bվ2020�������_(d��)��120�|Ԫ����Խ100�|����ŵă�(n��i)��ƽ�_(t��i)����̭������ ����Ȼ�������S�����۔�(sh��)��(j��)�ģ���Bվ2020�ꡰ��Ȧ�����l(f��)�Ġ�(zh��ng)�h�� ���������ˡ�����Ƭ���l(f��)�Č�(du��)Bվ�M�����x�����ꡱ��ӑՓ���ڶ��ÿ������(hu��)�е�Ӳ�Vֲ�����ʬF(xi��n)���̘I(y��)˺�ѸУ��������o�D(zhu��n)��������ɵ�ݛՓ������Bվ�����ڳ�Ȧ�ԁ���ܛ_���� ��������С��վ�����Q�IJ�������һ�磬����2020����������һ�ݳɿ�(j��)�Σ� �����I(y��ng)�սY(ji��)��(g��u)�D(zhu��n)׃�����L(zh��ng)��ه�����X�� ����ؔ(c��i)��(b��o)�@ʾ��2020ؔ(c��i)��Bվ���I(y��ng)���_(d��)120�|Ԫ����ţ�ͬ�����L(zh��ng)77%���@���m(x��)��Bվ�ĸ����L(zh��ng)�B(t��i)��(sh��)����ǰ��2018�ꡢ2019�꣬Bվ�I(y��ng)�շքe��41.3�|Ԫ��67.8�|Ԫ��ͬ�����L(zh��ng)�քe��67%��64%�� ����Bվ�ĠI(y��ng)����Ҫ�������Ƅ�(d��ng)�Α���ֵ����(w��)���V�桢��̼������I(y��)��(w��)�Ĵ��K�� ����2020����Bվ�I(y��ng)�սY(ji��)��(g��u)�D(zhu��n)׃���꣬�Α�I(y��)��(w��)ռ�����@�»�����ռ���I(y��ng)�ձ����ѽ���40%����ֵ����(w��)���V�桢��̼������I(y��)��(w��)�������ٌ�(sh��)�F(xi��n)������������ֵ����(w��)ռ���I(y��ng)�ձ����ѽ�32%��������(chu��ng)������á�  �����@һ׃���ڵ��ļ����Ȟ����@�� ���������У����Α�I(y��)��(w��)����(sh��)Ѹ�ͣ����У���ֵ����(w��)����12.43�|Ԫ���״γ�Խ�Α�I(y��)��(w��)���ɞ�Bվ��һ�������Դ���Α�I(y��)��(w��)�˾���Ρ� �����ڃ�����(r��n)���棬һ��(g��)�����@�ĬF(xi��n)���ǣ��������Bվ���ٔU(ku��)�����I(y��ng)�ձ��ָ����L(zh��ng)�����ǟ��X�ٶȵijɱ�������2018��2020�꣬��I(y��ng)�����ٷքe��67%��64%��77%��ͬ�ڃ�̝�p�քe��5.65�|Ԫ��13.04�|Ԫ��30.54�|Ԫ�����L(zh��ng)���Ȅt�քe�_(d��)��207%��130%��131%��  ����̝�p���t��Bվ����Ȧ���ڠI(y��ng)�N�ϴ��������E�� �����^ȥһ���Bվ�l(f��)������������ϵ��Ʒ������Ƭ������slogan�顰����dȤ��ҕ�l����Bվ��������(d��ng)���Ҳ����2233����Q��ڰ�С�ҕ��һϵ�С���Ȧ���О����l(f��)�V���P(gu��n)ע������һ�Ȍ�Bվ����ݛՓ���u�� �������������Bվ�N�ۺ��ƏV�M(f��i)�ô��������2020�꣬Bվ�N�ۼ��ƏV�M(f��i)��Ͷ���_(d��)34.9�|Ԫ��ͬ�����L(zh��ng)191%���H���ļ��ȣ�Bվ�����N�ۼ��ƏV��Ͷ��10.21�|Ԫ���I(y��ng)�N�M(f��i)�����_(d��)��26.6%�� �����@������Ҫ��BվApp��Ʒ�����P(gu��n)���������Ј�(ch��ng)Ͷ�����ӣ��Լ��Α��ƏV�M(f��i)�õ����ӡ�  �������~���M(f��i)��֧�������Bվ̝�p�����M(j��n)һ���U(ku��)�� ��������ë�����棬Bվ�������@���ơ���2019���_ʼ��Bվë������������������2020����ļ��ȣ��ѻ����ؚw2018��r(sh��)��ˮƽ��2020ȫ�걣����23%-24%���ҡ�  ����Bվ��ë����(r��n)��2020���ļ����_(d��)��9.44�|Ԫ���ܴ�̶�����ه�ڸ�ë���ʵďV��I(y��)��(w��)��(li��n)�\(y��n)�Α��ؕ�I(xi��n)�� �������M(f��i)��������������Ŀ��(bi��o)�»�4�| �������F�Ĵ��r(ji��)����Bվ����Ȧ�������Ñ������PѸ�ٔU(ku��)�� ����2020����ļ��ȣ�Bվ�¾����S�Ñ���(sh��)�_(d��)2.02�|��ͬ�����L(zh��ng)55%���Ƅ�(d��ng)���¾����S�Ñ��_(d��)1.87�|��ͬ�����L(zh��ng)61%��ͬ�r(sh��)���ջ��Ñ��_(d��)��5400�f��ͬ�����L(zh��ng)42%��  ��������Ȧ������(sh��)�����ˌ�(sh��)�HЧ���������ˡ�����Ƭ��Bվ����������ġ�ǰ�ˡ��� ������¶������ǰ��Bվ�Ñ�Ⱥ�w��90���00���������ȥ��Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)������������85���ѽ�(j��ng)�ɞ�ƽ�_(t��i)�Ñ����ĵ������Ľy(t��ng)Ӌ(j��)������86%���Ñ���35�q���£�Ҳ�����f�����ij��^30�q����Ҳ�ɞ�Bվ�Ñ����ڱ����^ȥ��90��00���Ȧ���ѽ�(j��ng)�ĝB����85��������80�� �����挦(du��)���ٔU(ku��)�����Ñ������P���oBվ�������µ��Ñ����L(zh��ng)Ŀ��(bi��o)��δ�����꣬��2023��֮ǰ���»��Ñ���(sh��)�_(d��)��4��(g��)�|�� �����@��ζ���������(n��i)��Bվ�»��Ñ���(sh��)����2�|�Ļ��A(ch��)�Ϸ�һ������������ʲô�� ������Bվ���Ñ����L(zh��ng)����IJ��ԣ�һֱ���Ã�(y��u)�|(zh��)�ă�(n��i)��ȥ�����Ñ�����(y��u)�|(zh��)�ă�(n��i)�ݰ�����(n��i)�ݵĔ�(sh��)���Լ���(y��u)�|(zh��)��(n��i)��ƷČ��ȡ�������ؔ(c��i)��(b��o)�Ԓ��(hu��)�h�б�ʾ��Bվ���̘I(y��)�����c��(n��i)�����B(t��i)�Լ���^(q��)��Y(ji��)�ϵģ������H����(hu��)���@�ؽ����Ñ��w�(y��n)��ͬ�r(sh��)߀�ܷ�����(n��i)�����B(t��i)�� �������ļ��ȣ�Bվ�¾����SUP����(sh��)���_(d��)190�f��ͬ�����L(zh��ng)88%���¾�ҕ�lͶ�����_(d��)590�f��ͬ�����L(zh��ng)109%�������(hu��)�T����(sh��)���_(d��)1450�f��ͬ�����L(zh��ng)91%�� �����ڃ�(n��i)�݂�(c��)��Bվ2020���M(j��n)һ�����ƃ�(n��i)�����B(t��i)����m(x��)��Ʒ�ˡ��f�������������L(f��ng)Ȯ�������ա���OGV�����I(y��)�C(j��)��(g��u)��(chu��ng)��ҕ�l����(n��i)�ݣ�2020��ĩ�ĵڶ��á�������ҹ���������(hu��)�˚ℓ(chu��ng)�¸ߣ�ֱ���˚��ֵ��������(hu��)����3����48С�r(sh��)��(n��i)��(ji��)Ŀ������ͻ��1.2�|�� ����ͬ�r(sh��)��Bվ��(zh��n)��Ͷ�Y�gϲ��ý���@�������Ӱҕ��Ʒ�������Ī�(d��)���ⲿ���ř�(qu��n)���Լ��cȭ�^�Α��_(d��)��Ӣ��(li��n)��ȫ��ِ��(zh��n)�Ժ������@�� S10 �� S12 �B�m(x��)������Ї�(gu��)��ꑵ^(q��)ֱ��ƽ�_(t��i)�I(l��ng)��(d��)�Ұ��(qu��n)�� �����cȭ�^�Α�đ�(zh��n)�Ժ�������Bվ���������^�����Α�������Ӣ��(li��n)��S10 ���g��Bվ���wِ�µ�ֱ���^���˴�ͬ��S9������300%�� ������Ԫ�������������ճ�������`�\���Լ�10�²����ġ�����n��������Ʒ��Ҳ������Bվ���£�����(chu��ng)�¸��M(f��i)�D(zhu��n)���¼o(j��)䛡� �����Ñ����ļ�����ʹƽ�_(t��i)���P(gu��n)��(sh��)��(j��)���L(zh��ng)��2020����ļ��ȣ�Bվ�վ�ҕ�l�������_(d��)��12�|�Σ��¾�����(d��ng)��(sh��)47�|�Σ��Ñ��վ�ʹ�Õr(sh��)�L(zh��ng)�_(d��)75��犣�ͨ�^��ԇ�ġ���ʽ��(hu��)�T��(sh��)����1.03�|��ͬ�����L(zh��ng)51%����12��(g��)�������ʳ��^80%�� �����������Ñ������P�U(ku��)��Bվ�I(y��ng)�սY(ji��)��(g��u)���ԃ�(y��u)�������Α�?q��)��ԡ�������Bվ�ѽ�(j��ng)�С���ƽ�_(t��i)����ζ���ˡ� ����2020����ļ��ȣ�Bվ�¾����M(f��i)�Ñ��_(d��)��1790�f��ͬ�����L(zh��ng)103%�����w���M(f��i)��Ҳ�ل�(chu��ng)�¸ߣ���2019���ļ���6.8%���L(zh��ng)��2020��ͬ��8.9%��  ������(j��)���L(f��ng)�Cȯ��(b��o)���@ʾ�����ļ��ȣ�Bվ�������Ρ�ֱ������ֵ����(w��)���¾�ARPPU��ÿ���M(f��i)�Ñ�ƽ�����룩��44.3Ԫ��ͬ���½�18.8%���h(hu��n)���½�11.7%���������μ���ARPU��ÿ�Ñ�ƽ�����룩��13.4Ԫ��ͬ�����L(zh��ng)53.8%���h(hu��n)�����L(zh��ng)35.7%�� �����c����ҕ�lƽ�_(t��i)����^�����M(f��i)�ʷ���Bվ���ǡ�С�W(xu��)������ ��������ˇ��2017��r(sh��)�����M(f��i)��(hu��)�T��5080�f�����M(f��i)�ʞ�12.06%��2018�긶�M(f��i)��(hu��)�T�_(d��)��8600�f�����M(f��i)��������15.69%������(j��)QuestMobile��(sh��)��(j��)�@ʾ��2019���ϰ������ˇ���M(f��i)��(hu��)�T��9939�f�����M(f��i)�ʞ�17.88%�� ��������(j��)���P(gu��n)��(sh��)��(j��)�@ʾ���vӍҕ�l�ĸ��M(f��i)��Ҳ��2019���_(d��)��18%���ң�â��TV��12%���ҡ� ������Ҋ��Bվ���M(f��i)�ʳ��m(x��)���L(zh��ng)�����c����ˇ���vӍҕ�l�@�ӳ����ƽ�_(t��i)��ȣ���������h(yu��n)����BվĿǰ��̎�ڿ��ٔU(ku��)���ڣ��̘I(y��)����߀δ��ȫጷţ�δ����Ȼ���^����ƿ��g�� �����Α��������ٷž�����һ��(g��)������ڣ� �����ڿ��ٔU(ku��)�����g��Bվ�I(y��ng)�սY(ji��)��(g��u)�l(f��)���D(zhu��n)׃�����I(y��)��(w��)�_ʼڅ��ƽ�⣬��Bվ���ԣ����Ԙ�(g��u)��һ��(g��)��Ԫ�����̘I(y��)�wϵ�����I(y��ng)�սY(ji��)��(g��u)��׃���������̘I(y��)�����ԵĽY(ji��)����Ҳ�в��֟o�Ρ� �����Α�I(y��)��(w��)����Bվ������Ҫ��Դ��2018Q1�r(sh��)���Α�I(y��)��(w��)ռ���I(y��ng)�ձ����_(d��)��79%���ǽ^��(du��)�ĠI(y��ng)�����������2019Q3�r(sh��)���Α�ͷ��Α�I(y��)��(w��)�����״Ό�(sh��)�F(xi��n)ռ�Ⱦ����B(t��i)���S�����Α�I(y��)��(w��)�����L(zh��ng)���@һ�B(t��i)��(sh��)��2020Q4�ѽ�(j��ng)�l(f��)�����D(zhu��n)׃���Α�I(y��)��(w��)ռ����������Ѳ�������֮һ�� �������Α�I(y��)��(w��)ռ��ή�s������Bվ�����֮��������I(y��)��(w��)���������衱��  �������ψD���@��֪�����Α�I(y��)��(w��)���َןo����������ԷQ֮�鷀(w��n)��������ԷQ֮��ƽƽ�o�档 ���������Α�I(y��)��(w��)��2020������ȱ���30%�������٣�Ҳ�o�����wBվ�F(xi��n)�Юa(ch��n)Ʒ�IJ��㡣 �����Α�I(y��)��(w��)�����衱�䌍(sh��)������֮�С�һ���棬�����\(y��n)-��λָ��(Fate/Grand Order)�������{(l��n)�������Լ��������B�Y(ji��)Re:Dive�������Α�(d��ng)���ļ����Α����룬����܊���f���Ϯa(ch��n)Ʒ��������ǰ�ɿ�Ͼ��r(sh��)�g���^3�꣬�\(y��n)�I(y��ng)�r(sh��)�g�L(zh��ng)��׃�F(xi��n)����̎���»��ڡ� ������һ���棬���η��һ�㣬ȱ������a(ch��n)Ʒ��2020���(n��i)Bվ�l(f��)���ˡ������B�Y(ji��)Re:Dive����ʳ���Z�����շ��������b��(zh��n)�������շ�����12���Α���δ�ɞ��Α�I(y��)��(w��)�������Ҫ�(q��)��(d��ng)����ȥ��8�£�Bվ��������Steamȫ����N���ı���Ƕ��ˡ����Σ���12���Ͼ���Ҳδ�ܴ�� ������Bվ����ȥ����ġ�ԭ��������Ҫ(li��n)�\(y��n)����δ�܌�(sh��)�F(xi��n)����ı��q������߀�������ھ��Ͻ�(j��ng)��(j��)�̼�������(g��)�ИI(y��)�����L(zh��ng)�t��������Α�I(y��)��(w��)����h(hu��n)�ȳ��½��B(t��i)��(sh��)�� ����Bվ��Ҫ�M(j��n)���Α�I(y��)��(w��)�����P(gu��n)�����{(di��o)���� ����Ŀǰ��Bվ���а������ń����Tľ�Z�ˡ��������������ʿ�����ơ��ڃ�(n��i)�Ķ�(d��)�Ҵ����Α�@�ð�̖(h��o)�����Ͼ��r(sh��)�g��δ�_����2021������������ ������(j��)�˽⣬���ń����Tľ�Z�ˡ�Ŀǰ��TapTapƽ�_(t��i)���u(p��ng)�֞�8.3�֣��������������ʿ�����ơ��پW(w��ng)�@ʾ��Ŀǰԓ���A(y��)�s�˔�(sh��)�ѽӽ�193�f�� �������������ʿ�����ơ��پW(w��ng)�؈D  �����S�������Ј�(ch��ng)�t����ʧ�������ƏV�y�ȼӴ�����Ͷ��ҲҪ�Ӵ�����I(y��ng)�N�M(f��i)��Ҳ��Ȼ���ӡ������A(y��)Ҋ���ǣ�δ��������m(x��)�Ͼ���Bվ���_�l(f��)��������֧���̵ȷ��棬�������ƏV֧�����M(f��i)�Ì��M(j��n)һ���U(ku��)��

��һƪ���@�����L(f��ng)�_�l(f��)���Ї�(gu��)��Clubhouse���Ą�(chu��ng)�I(y��)���_ʼ���Y�ˣ���һƪ��ͨ������CruiseǢՄ��ُ(g��u)?f��)�����^(q��)���{����(chu��ng)��˾Voyage

© 2015-2020 �Ϸ�һ���ƾW(w��ng)�j(lu��)�Ƽ�����˾ ���(qu��n)���� ��I(l��ng)CP��14001855̖(h��o)-15 ��վ��(n��i)�݁��Ի�(li��n)�W(w��ng)�;W(w��ng)�ѕ�(hu��)�T�l(f��)�����^�c(di��n)�H�������߱��ˡ���l(f��)�F(xi��n)�������֙�(qu��n)/�`���ă�(n��i)�ݣ�Ո(q��ng)�l(f��)���]���e��(b��o)��|�W(w��ng)վ�؈D

��վ֩���ģ�壺

无码日韩人妻精品久久蜜桃入口

|

中国女人精69xxxxxx视频

|

小黄文纯肉污到你湿

|

国产亚洲中文字幕视频

|

欧美日韩另类在线观看视频

|

亚洲国产日韩a精品乱码

|

亚洲中文字幕无码一去台湾

|

国产人妻午夜无码AV天堂

|

无码人妻丰满熟妇啪啪网不卡

|

99E久热只有精品8在线直播

|

无码专区久久综合久综合字幕

|

午夜片无码区在线观看

|

国产精品av免费观看

|

yellow在线观看免费高清的日本

|

亚洲免费视频网站

|

国产69精品久久久久无码麻豆

|

99国产在线精品观看二区

|

caoporn 免费视频

|

涩涩视频www在线观看入口

|

亚洲日本欧美国产在线视

|

亚洲a视频在线观看

|

麻豆国产99在线中文

|

睡觉被偷偷进入magnet

|

久草大|

亚洲国产AV精品卡一卡二

|

永久免费看bbb

|

国产爱豆果冻传媒在线观看

|

黄色a一级视频

|

国产人妻人伦精品久久久

|

国产专区青青在线视频

|

男女疯狂一边摸一边做羞羞视频

|

a毛片基地免费全部视频

|

久草色香蕉视频在线

|

男男校园园bl文全肉高h寝室

|

一本道无码字幕在线看

|

99久久久久精品国产免费麻豆

|

亚洲日韩欧美国产中文在线

|

国产野外无码理论片在线观看

|

欧美精品专区第1页

|

free性中国hd护士高清

|

久久精品国产色蜜蜜麻豆国语版

|

|