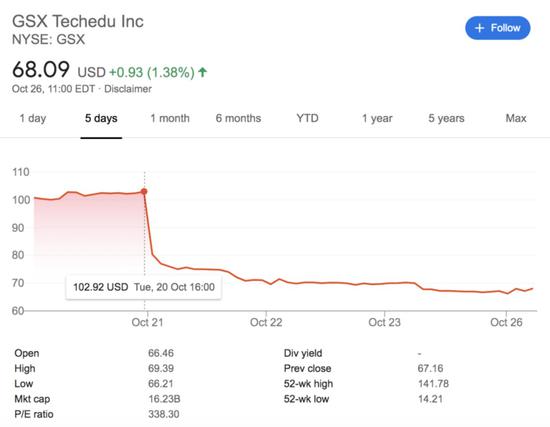

文/雨茜 自10月21日晚間,跟誰學(xué)股價暴跌30%,市值蒸發(fā)超過500億元人民幣后,創(chuàng)上市以來最大跌幅。最近5日,股價仍在緩慢向下,絲毫看不到當(dāng)初被渾水等美國做空機(jī)構(gòu)做空后的逆勢反擊走勢。 在跟誰學(xué)暴跌之后,多家中概教育股受其影響接連大跌——有道跌超12%,好未來跌近7%,洪恩教育大跌20.88%,流利說跌超3%,瑞思學(xué)科英語跌超4%。 這是赴美上市的中國教育股們最黑暗的一天。 跟誰學(xué)股價走勢截圖(截止10月26日晚10點)  據(jù)悉,影響其股票大跌是由于有傳言指出跟誰學(xué)三季度實際收入低于20億,而市場預(yù)期為21.2億,三季度銷售費用20億,市場預(yù)期12億。 翻譯一下來說就是跟誰學(xué)被資本市場評估的定位是營銷費用差不多在12億,收入應(yīng)在21億左右。但如果傳言屬實的話,跟誰學(xué)光是花出去的營銷費用就比實際收入還要多,這樣算下來拿到手的實際凈利潤極有可能是一個虧損數(shù)值。 實際上,跟誰學(xué)在今年已遭5家機(jī)構(gòu)做空12次,灰熊、香櫞、天蝎、渾水等知名做空機(jī)構(gòu)都是跟誰學(xué)的常客。最大的原因是在全教育行業(yè)都虧損的情況下,跟誰學(xué)卻連續(xù)9個季度實現(xiàn)規(guī)模化盈利——2020財年Q2,收入同比增長367%,凈利潤同比增長133%。盡管跟誰學(xué)高管與做空機(jī)構(gòu)們在各平臺上“隔空互懟”已成常態(tài),但很顯然機(jī)構(gòu)們并不打算放過這個“一枝獨秀”的企業(yè)。  當(dāng)傳言伴隨著瑞士信貸銀行對跟誰學(xué)的評級轉(zhuǎn)為“減持”時,機(jī)構(gòu)們開始贏了。但在線教育的概念股普遍下跌卻不僅是因為“跟誰學(xué)會是下一個瑞幸”這種謠言,更多的是因為這個本該平穩(wěn)運作的行業(yè),剛剛露出頭角,就已經(jīng)被各路資本裹挾住了。 在線教育也逃不過瘋狂燒錢 跟誰學(xué)CFO沈楠在今年年初曾談到:“跟誰學(xué)到目前為止沒有付費做過任何的路牌廣告、燈箱廣告和電視廣告等,所以我們在廣告端確實要比行業(yè)頭部要少很多。” 但今年開始跟誰學(xué)也加入了在線教育的營銷大軍,據(jù)2020財年Q2顯示,跟誰學(xué)銷售費用為12.05億元,相比去年同期的1.69億元,增長超過7倍,而經(jīng)營虧損為1.61 億元,企業(yè)給出的虧損原因為擴(kuò)大品牌知名度而導(dǎo)致的銷售和營銷活動投資成本增加。 實際上,在線教育的燒錢營銷之戰(zhàn)早已打響——網(wǎng)易有道第二季度財報數(shù)據(jù)顯示,營銷費用便占了4.45億元,實現(xiàn)歸屬于有道普通股股東的凈虧損為2.58億元;2020財年Q2(2019年9月-2019年11月),新東方營銷費用為7.2億元,同比增長17.7%。隨后的2020財年Q3,營銷費用則同比大幅增長35.2%,達(dá)到8億元。 對此,新東方表示,其原因在于免費在線直播課增加了促銷成本,同時為了把握疫情期的市場機(jī)遇,客服和營銷人員的規(guī)模也有增加。 而好未來(學(xué)而思網(wǎng)校)則還要激進(jìn)一些,2020財年好未來在營銷總費用上的投入由2019財年的32.4億元增長至56.8億元,同比增長76.2%。 疫情將在線教育送上了風(fēng)口浪尖,2020年在線教育仍舊是資本圈最熱門的“好故事”。資本的操作都是簡單粗暴的,目前中國尚處于在線教育最初的階段,跑馬圈地追趕流量必不可少。 “占山頭”成為了行業(yè)最關(guān)鍵的事情,誰家的廣告最能吸引用戶,誰就贏得了優(yōu)勢。從一定層面來說,用戶是有使用慣性的,尤其對于那些從未體驗過任何在線教育的新用戶來說,如果被廣告吸引而來,在光鮮亮麗的網(wǎng)頁上看到被包裝得“極其專業(yè)”的名師,再加上只要幾十塊錢甚至幾塊錢就能體驗的精品課,很難不令人心動。 一旦覺得課程整體感覺還不錯,網(wǎng)站服務(wù)細(xì)致入微,大部分用戶都會抱著試試看的心態(tài)繼續(xù)以低價格體驗其他的課程。幾次下來,當(dāng)一個用戶認(rèn)準(zhǔn)了一個品牌后,付費只是時間問題。 這也是非常常規(guī)的資本運作——砸錢搶占市場規(guī)模,低價吸引用戶留存,擠走吞并中小玩家,壟斷絕大部分市場。到了最后的階段,贏家想漲多少價市場都只能買單,比較成功的案例可以參看滴滴出行與優(yōu)步、美團(tuán)外賣與餓了么。 流量比拼催生上千元一個的獲客成本 “低價班(9元班試聽課)獲取一個用戶成本評論的成本在600--800元,里面包括流量裂變,投資回報率只有40%,投放渠道為抖音信息流,微信渠道廣告,我以前帶高三,一輪復(fù)習(xí)根本收不回來成本,只有靠二三輪復(fù)習(xí),點題班,收回成本。高三其實是不劃算的,是一錘子買賣,高三上完就大學(xué)了。” 這是一位網(wǎng)課的老師針對如今網(wǎng)上低價班的看法。實際上收回成本對一個網(wǎng)校來說是很難的,層層遞進(jìn)的班級一定會流失部分用戶,尤其還面臨畢業(yè)班等幾乎不存在續(xù)課用戶的情況。  據(jù)《2020移動互聯(lián)網(wǎng)廣告洞察報告》的數(shù)據(jù)顯示,教育行業(yè)目前處于燒金營銷模式階段,各家公司的廣告投放預(yù)算充足,媒介組合正逐步實現(xiàn)全面覆蓋。2020年7月教育行業(yè)廣告主的投放費用超過20億元。 幾乎每一個寫字樓里的電梯都充斥著“孩子的笑臉,朗朗上口的廣告詞”。在流量就是王道的模式下,跟誰學(xué)自然也要吸引更多的用戶。當(dāng)營銷費用提高后,隨之而來的獲客成本也開始激增。 2019年Q2至Q4期間,跟誰學(xué)的獲客成本最低時只有400元左右,不足好未來的一半。不過,到了2020年Q1,這一數(shù)據(jù)卻飛漲至1000元左右,此時好未來的獲客成本也僅為546元。另外,斑馬AI課的用戶超過50% 是轉(zhuǎn)介紹等自然增長方式,所以綜合獲客成本在2000 多元。  資本大佬加入,競爭才剛剛打響 燒錢大戰(zhàn)下,談盈利還為時尚早。當(dāng)然,幾巨頭敢這么“有錢任性”,主要還是受到了資本的青睞。 2017年5月,猿輔導(dǎo)完成騰訊和華平資本價值1.2億美元的E輪融資,手握1.6億用戶;同年8月,百度孵化出的作業(yè)幫拿到紅杉、君聯(lián)資本、老虎基金等投資人的1.5億美元融資,是當(dāng)時K12領(lǐng)域的最大一筆融資;2020年猿輔導(dǎo)的最新一輪22億美元融資近日已經(jīng)完成了交割。 另一巨頭作業(yè)幫也動作頻頻,在今年中旬宣布完成方源資本領(lǐng)頭的7.5億美元E輪融資后,如今被傳出正在進(jìn)行新一輪融資規(guī)模達(dá)7-8億美元的消息。  “沒10億美元的融資,你都拿不到這行的入場券。”有投資人曾這樣開玩笑的說。 通過燒錢、巨額融資確實可以獲得一定規(guī)模,最后成功搶占市場。這樣的案例不在少數(shù),但失敗的案例同樣多見,最著名的就是“ofo共享單車”。 強(qiáng)勢營銷短期內(nèi)能得到曝光度流量,卻不能解決長期的用戶留存和轉(zhuǎn)化問題。對于行業(yè)玩家來說降低獲客成本是當(dāng)務(wù)之急,更何況,教育這個行業(yè)與衣食住行行業(yè)不同,你可以隨隨便便斥巨資買一頓飯,打一輛車,但讓你花一年的時間選擇一門課程去學(xué)習(xí),甚至是和個人命運掛鉤的高考,任何一個家長和學(xué)生在選擇上往往慎之又慎。 除了高昂的學(xué)習(xí)費用,家長們更看重的是成效,畢竟時間成本才是最大的成本,如何在最短的時間學(xué)到最優(yōu)質(zhì)的的課程,可不是多上幾節(jié)“0元試聽課”就能解決的。 歸根結(jié)底,在線教育仍然要回歸教育本身,想要新用戶轉(zhuǎn)化為留存用戶靠的并不是鋪天蓋地的營銷方式,砸錢引流量只能展現(xiàn)虛高的規(guī)模,課程的效果才是盈利的核心。 |

免責(zé)聲明:本站部分文章和圖片均來自用戶投稿和網(wǎng)絡(luò)收集,旨在傳播知識,文章和圖片版權(quán)歸原作者及原出處所有,僅供學(xué)習(xí)與參考,請勿用于商業(yè)用途,如果損害了您的權(quán)利,請聯(lián)系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創(chuàng)業(yè)、互聯(lián)網(wǎng)等領(lǐng)域,為您提供最新最全的互聯(lián)網(wǎng)資訊,幫助站長轉(zhuǎn)型升級,為互聯(lián)網(wǎng)創(chuàng)業(yè)者提供更加優(yōu)質(zhì)的創(chuàng)業(yè)信息和品牌營銷服務(wù),與站長一起進(jìn)步!讓互聯(lián)網(wǎng)創(chuàng)業(yè)者不再孤獨!

掃一掃,關(guān)注站長網(wǎng)微信

大家都在看

大家都在看