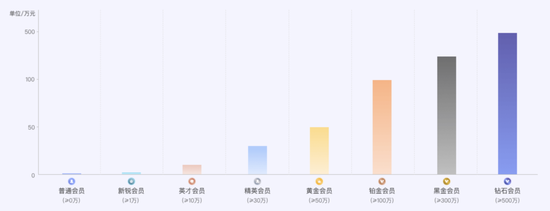

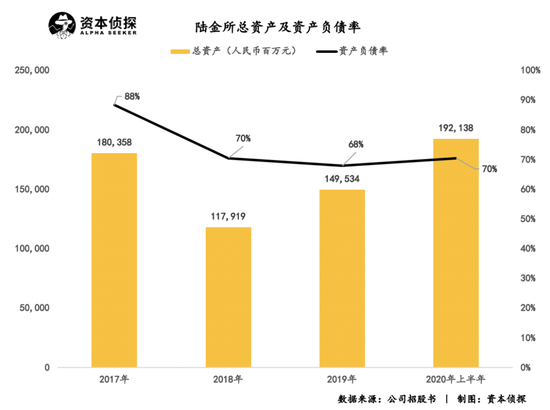

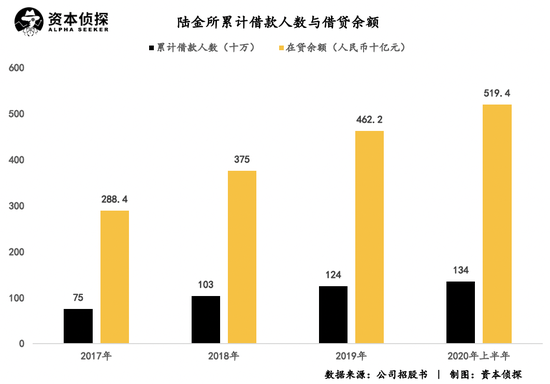

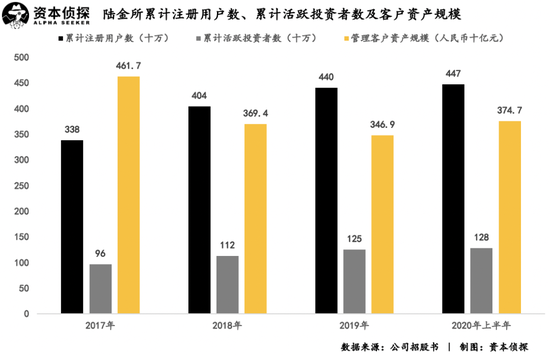

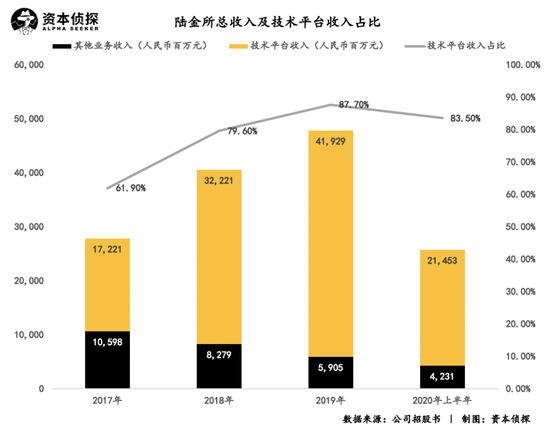

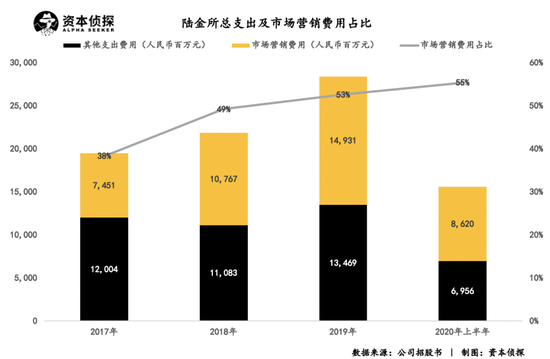

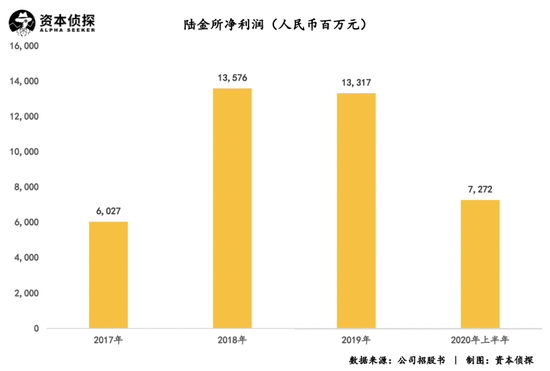

文/劉雨瑞 靴子終于落地。 在經歷多次上市傳聞之后,10月8日,中國平安孵化多年的金融科技“長子”——陸金所控股正式向美國SEC遞交招股說明書,計劃在紐交所上市。這也是繼螞蟻集團、京東數科之后,今年國內第三家選擇上市的金融科技獨角獸企業。 市場傳聞此次IPO將募集20億至30億美元,若數據屬實,這將成為美股歷史上募資金額最高的金融科技IPO。 陸金所,全稱為上海陸家嘴國際金融資產交易市場股份有限公司,于2011年9月在上海注冊成立,注冊資金8.37億元人民幣,是中國平安旗下成員之一,總部位于國際金融中心上海陸家嘴。 招股書顯示,陸金所收入連年增長,從2017年的278億元增長至2019年的478億元。通過陸金所平臺借款的人數、在貸余額、平臺累計注冊用戶數、活躍投資者等關鍵指標均呈現了逐年增長的態勢,而客戶資產總規模在2017年至2019年呈下降趨勢,但2020年上半年有小幅增長,達到3,747億元。 僅從數字來看,陸金所招股書呈現的結果表現是亮眼的,但在數據之外,以P2P業務起家的陸金所,在近年來國家嚴管P2P的背景下,業務轉型效果如何更加值得關注。 2015年3月18日,中國平安宣布,陸金所的P2P業務與平安直通貸款業務、平安信用保證保險事業部整合為“平安普惠金融”業務集群。剝離P2P業務的陸金所成為一個金融理財信息咨詢平臺,僅提供技術服務。雖然之后平安又把普惠金融業務出售給陸金所控股,但前者與后者始終獨立運營。2019年8月,為配合國家監管政策,關停P2P業務的陸金所徹底成為了一個技術服務平臺。 作為中國平安孵化的金融科技公司,陸金所認為自身走出了一條獨特的“重+輕”的信貸和資產管理之路。 “重”是指陸金所的目標客戶一般是擁有金融資產、房地產或有商業銀行信貸渠道的高質量借款人。截至2020年6月30日,無擔保平均貸款規模為146,513元,有擔保平均貸款規模為422,398元。此外,在陸金所平臺上,75.4%的投資超過30萬元。 陸金所官網的會員等級介紹  “輕”是指陸金所以提供技術服務為主,截至2020年6月30日,貸款資金中99.3%來自第三方,理財產品100%來自第三方機構。截至今年6月30日,公司承擔的信用風險敞口僅為2.8%,零售信貸業務和資產管理業務的信用風險主要由合作伙伴承擔。 在招股書中,陸金所將自己的競爭對手定義為螞蟻集團和騰訊理財通等大型互聯網公司支持的純線上技術金融平臺,和銀行等專注于零售貸款或財富管理的傳統金融機構。 陸金所認為,無論是貸款還是定制化投資咨詢服務,傳統金融機構對客戶資產門檻要求較高,且傳統金融機構缺乏相應的技術和數據能力進行個人資產分析。 而螞蟻集團、騰訊理財通等在線TechFin平臺缺少相應的財務數據和財務信息,更多地依賴社會行為數據而不是金融數據進行信貸決策,缺乏風險評估能力,因此只能關注期限較短、規模較小的貸款。在投資方面,TechFin平臺僅提供了面對“小白”的大眾理財產品,無法滿足高凈值人群的需求。 在此次招股書中,陸金所表示,此次募資金額將用于技術基礎設施建設、技術研發、技術投資或收購等方面,借以強化企業科技賦能的定位。 通過技術服務平臺撮合“高價值個人投資者或借款人”與“理財產品提供商或資金出借方”的成交,這是陸金所在銀行等傳統金融機構和螞蟻集團、騰訊理財通等TechFin平臺雙重壓力下的發展之路,也是“重+輕”模式的本質。 平安旗下的“吞金獸” 如上文所述,陸金所現有的主要業務分為兩部分,一是為小微企業主提供貸款,二是為中國快速增長的富裕人口提供量身定制的財富管理解決方案。 這兩項主營業務都有一定的時代背景。有數據顯示,中國小微企業融資需求約為89.7萬億人民幣,但在2019年,仍有46.6萬億元的缺口亟待滿足。同期中國個人可投資資產總額為192萬億元,而目前僅有26%,即49萬億元被有效利用,預計2024年,將有118萬億元用于資產管理。 而背靠平安是陸金所有如此業務定位的重要原因。招股書披露,平安集團持有陸金所控股42.3%的股份。通過與平安集團緊密的商業關系,陸金所可以接觸到平安集團約2.1億高質量金融客戶,這對其業務增長有巨大幫助。 乘著發展紅利,背靠平安集團,陸金所的發展可謂順風順水。招股書數據顯示,截至2020年6月30日,陸金所在貸余額中小微企業貸款占比達到了69%;資產管理業務用戶留存率達到95%,與429家理財產品提供商簽訂協議,上線了8600多種理財產品。 得益于良好的經營,陸金所總資產在今年上半年達到1,921億,資產負債率維持在70%左右。  從規模上來看,陸金所的表現處在上升通道內。 招股書披露,通過陸金所平臺借款的人數由2017年的750萬增至2020年上半年的1,340萬人,在貸余額從2017年的2,884億增長至2020年上半年的5,194億,年復合增長率為26.6%。  資產管理端同樣如此,平臺累計注冊用戶數由2017年的3,380萬人增長至2020年上半年的4,470萬人,其中活躍投資者增長至1,280萬人。客戶資產總規模在2017年至2019年呈下降趨勢,但2020年上半年有小幅增長,達到3,747億元。  得益于如此大規模的客戶群體,陸金所的收入連年增長,從2017年的278億元增長至2019年的478億元。其中,為小微企業主提供的信貸業務和為富裕群體提供的資產管理服務被劃為技術型收益,占比由2017年的61.9%提升至2019年的87.7%,但今年上半年占比出現下滑。 招股書中顯示,由于陸金所在2019年8月份徹底退出P2P業務,客戶資產減少,管理費相應下降。2019年上半年資產管理費為15億元,而2020年同期僅為7億元人民幣,這是技術平臺收入占比降低的重要原因。  收入增長的另一面是技術及研發費用、運營及服務費用等支出也在攀升,其中市場營銷費用逐漸占據主導,由2017年的38%升至2020年上半年的55%。 市場營銷費用即獲客成本。2019年上半年,個人借貸業務獲客支出43億元,投資者業務獲客支出3.53億元,2020年同期兩者分別為59億元和3.99億元,同比增幅分別達到38.9%和13.1%,市場營銷費用增加是總支出增加的重要原因。  由于收入增幅不及支出增幅,導致陸金所凈利潤在2019年和2020年上半年均出現小幅下滑。2020上半年,凈利潤為72.72億元,而去年同期為75億元。  總結來看,陸金所憑借金融基因與技術優勢已經形成了區別于傳統金融機構和大多數Techfin平臺的業務模式,在小微企業主借貸和較大規模的資產管理業務上一定程度上形成了壁壘。 在所有互聯網金融平臺都十分關心的壞賬率這個指標上,截至2019年12月,陸金所提供的有抵押貸款的DPD 30+拖欠率低于0.7%,普通無抵押貸款的拖欠率也只有1.9%。在P2P平臺紛紛爆雷退出行業的今天,陸金所向金融科技企業的轉型為整個行業提供了案例。 但是向金融科技成功轉型的陸金所“安全”了嗎? 金融科技不是終點 清退P2P業務對陸金所的影響還是顯現的:自從2019年8月退出P2P業務以來,陸金所客戶資產管理規模和資產管理服務費相應降低,市場營銷費用逐漸升高,反映在招股書上即凈利潤出現下滑。 而在向金融科技轉型的過程中,陸金所也面臨著不小挑戰。 從本質上來看,金融科技就是為了提供撮合服務,技術服務商除了提供技術,還提供流量豐沛的交易平臺。金融科技企業一方連接金融機構,另一方連接個人借貸或投資者,收取“撮合費用”,價值則體現在為金融機構發現高價值、高質量用戶;另一方面,金融科技企業為個人借貸或投資者發現低借貸利率或高投資回報率的金融機構。因此,如何平衡兩者關系是平臺面臨的最大的考驗。 作為“第三方”,金融科技平臺的處境受到兩方擠壓。和幾乎所有理財平臺一樣,陸金所不提供資產保值服務,若用戶在其平臺投資時利益受損,平臺不必賠償損失。借貸方面,在金融機構出借資金時,陸金所不提供“兜底”業務,若產生壞賬,損失由金融機構承擔。這是陸金所“輕”模式的來源,但一旦交易出現問題,平臺聲譽將受到極大損失,兩端流量均會下降,對撮合業務將產生重大影響。 與所有金融機構一樣,卡在陸金所頭上的緊箍咒還有宏觀環境表現和監管。 個人借貸或投資者以及機構出資或募資者的行為受市場宏觀環境影響。像新冠疫情這樣的“天災”將在一定程度上導致經濟低迷,很長一段時間內的貸款和投資活動將會普遍減少。為了應對上述危機,金融科技和金融機構一般會增加利率,減少信貸風險,反過來則會增加借貸人的負擔,這對金融科技平臺帶來的影響是負面的。 監管層面,2020年8月20日,最高法向社會通報了《關于審理民間借貸案件適用法律若干問題的規定》,規定確定民間借貸利率的司法保護上限為同期LPR的四倍,按照以往經驗,司法保護上限相較于過去的24%和36%有較大幅度的下降。 利率降低,促進消費仍是現在以及未來一段時間財政政策的大方向,但利率降低對出借資金的金融機構來說并不是一個好消息,相應的,對金融科技平臺帶來的影響同樣是負面的。  此外,如上文所述,由于金融科技平臺提供的服務本質上都是撮合服務,因此其面臨的行業競爭也會加劇,這十分考驗資金出借機構的利率水平和資金募集機構的投資水平。 當前,在金融科技行業的競爭中,呈現出巨頭游戲的態勢。陸金所之所以能在P2P監管風暴中平安著陸,與平安集團的支持密不可分。因此,金融科技不是終點,更不是所有網貸平臺的最終出路。而即便對于陸金所而言,如何在日趨激烈的市場競爭中,持續提升連接兩端的利率水平和投資水平,也依然是核心考驗。 |