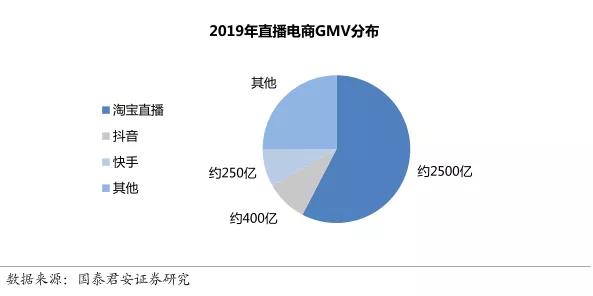

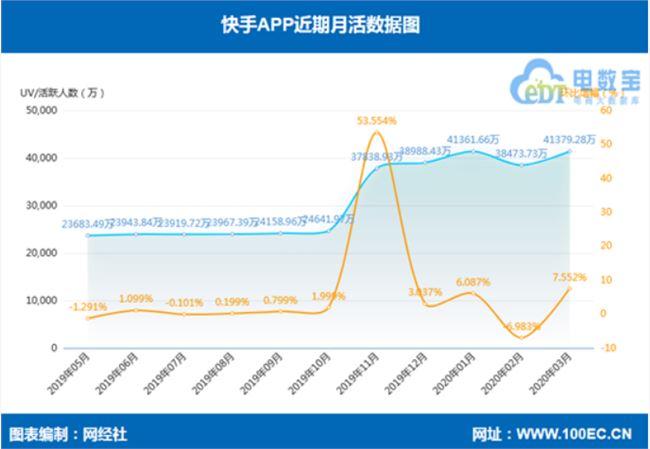

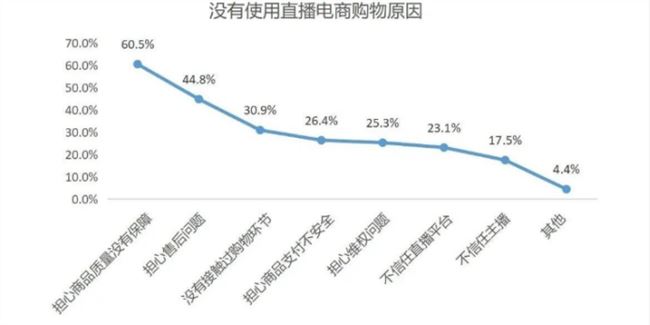

一場秋雨一場寒,經歷了上半年輿論討論癲狂狀態、剛剛有點冷靜意味的直播電商,在這幾天又迎來了一波小高潮。 首先是行業格局出現重大變化。媒體報道,淘寶再次和抖音達成新一輪的年框合作,包括廣告和傭金兩種模式,合作規模高于去年,市場未經證實的傳聞是 200 億。這不僅打臉了市場一致默認的“分手說”,還進一步確立了抖淘的聯盟關系,開始包圍打擊此前京東和快手形成的合作聯盟。  接著,阿里公布了這個財年Q1 財報,市場風向標淘寶直播的準確數據開始呈現。其中顯示,來自淘寶直播的GMV持續同比增長超過100%,商家直播貢獻了整個淘寶直播GMV的60%。這意味著盡管整個直播電商市場還有很大空間,天花板還遠,但是風向已經開始發生轉變,從紅人開始向商家轉移。 真正將紅人直播帶上熱搜的事發生在 8 月 21 日,鄭爽在快手的直播首秀翻車,不滿強加商品推銷,現場飆淚,“鄭爽情緒”“心疼貓貓”等話題霸屏微博熱搜,屠榜豆瓣鵝組,關于紅人帶貨模式的質疑再一次成為輿論討論的焦點。  這些密集發生在 8 月下旬的事情,似乎反復印證了直播電商風口的新主題:不專業的明星直播到了退場的時候,商業能力已經成為所有直播電商平臺的共識,無論結盟還是自建,總之要有自己的商業能力。 這也說明整個直播電商風口已經發生結構性的變化,從市場格局的博弈,到平臺的風口轉向,再到最一線的帶貨主播,整個鏈條或許都應該在這個時間點被重新估量。 三國殺的謬論? 這幾年,中國互聯網圈錯判了很多事情,其中最著名的當屬“從下沉市場起家的拼多多開始向上侵占淘寶和京東的領地”。 但是結果呢,從今年這兩季財報來看,淘寶和京東主要陣地的增長還在持續,并且在下沉市場上都取得了階段的成果,反倒是拼多多的營收增速開始急速回落,上升通道暫時還沒有看見,沸反盈天的特斯拉事件也側面說明了這一點。 這種誤判的根源來自于對市場的不完整分析。拼多多在下沉市場的快速崛起,一度讓人覺得電商市場格局發生了變化,從阿里京東的對壘變成了阿里京東拼多多的“三國殺”,一家崛起另外兩家必將式微,此消彼長的看衰邏輯開始盛行。 實際上,這忽略了下沉市場是電商增量市場的核心事實,三家其實都是對增量的爭奪,甚至于說是阿里京東對拼多多所聚焦的下沉市場的搶占,而兩家本身的業務并不會受到太大沖擊。并且,從業務性質上來說,三國殺的說法也不一定立得住腳,阿里是聚集商家和用戶的平臺模式,京東營收主要靠產品銷售收入,更像是中間商和渠道商,而拼多多則是打掉品牌溢價和渠道溢價,直連工廠和產地,更像是下沉版的網易嚴選。 這樣的誤判同樣也發生在電商的另一個增量市場——直播電商上。電商都做直播,但是直播電商“三國殺”的說法,并不是都屬于電商平臺。以京東為例,其直播電商更多寄希望于和快手的戰略合作,而對于拼多多來說直播電商一直存在和其主要拼團便宜業務模式之間的核心沖突,而收效甚微。  直播電商真正被認為存在直接競爭關系的是淘寶、快手、抖音。果集數據此前發布的 6 月《直播電商主播GMV月榜top50》顯示,淘寶直播,快手,抖音包攬了全部 50 個席位。而從具體數據上來看,淘寶上榜 28 人,快手 19 人,而抖音僅占 3 人,前 10 名主播中淘寶和快手分別占據 5 個席位,前 5 名的主播中淘寶占據 4 個席位,抖音第一名張庭僅排名第 19 位。 盡管這種只統計頭部的榜單數據或許有失偏頗,但是確實很難從直觀上給人以“三國殺”的格局分布。而從幾家的本質優勢來看,抖快做直播電商的核心優勢在于充沛的流量運營,淘寶長于的是供應鏈和商家的服務。淘寶直播盡管從單一頁面的流量來看不占優勢,但是其在站內的轉化效率卻高得驚人,同時也背靠淘寶的近 9 億用戶。 更為關鍵的是,從商品銷售環節來看,抖音快手目前雖然有流量,但是其實質交易的產生卻很大一部分指向的是站外的鏈接,更準確的是淘寶的鏈接,還有一大部分的小店其貨源則來自于阿里巴巴批發渠道1688。 在虎嗅文章《抖快拼淘,直播電商的背水一戰》中曾提到,“從供應鏈結構上來說,截止 20 年Q1,快手30%的商品來自快手小店、30%來自有贊,30%來自淘寶,10%左右來自魔筷星選,而 19 年中有贊在快手的比例還要高一些。抖音則有40%左右的商品來自淘寶與天貓,不到60%來自抖音小店,京東在抖音基本可以忽略不計。而目前不論抖音還是快手,都對拼多多的商品有較大限制。” 同時,根據此前國泰君安零售團隊統計, 2019 年,淘寶直播實現年GMV 超過 2000 億,占比達58%,而抖音直播和快手直播的GMV則預計分別為 400 億和 250 億,差距頗大。而今年又有傳聞說淘寶直播GMV目標為 5000 億。  這樣看起來,不管是上游平臺GMV爭奪,還是下游業務交易環節的滲透,淘寶直播電商上占據了比較明顯的優勢。 抖快之爭各求強援 抖音和快手是老冤家。 單獨看兩者的比較,抖音無論是DAU還是MAU其實都是高于快手。但是聚焦到直播電商業務上,快手頭部主播則明顯領先于抖音,羅永浩曾是抖音的頂流,在這幾個月也漸漸走弱,尤其是在 6 月快手辛巴復出以來,這種趨勢開始增強。 造成這種現象的根源在于兩者流量模式的差別,快手生態內部家族式現象更有利于私域流量累積,造成粉絲和資源都往頭部集中,馬太效應明顯。而抖音平臺內的公域流量運營模式,很難沉淀出絕對的頭部,更容易出現非常大數量的中長尾主播,其總體規模也不容小覷。 而從更大的視角來看,直播電商除了是抖音快手兩家短視頻頭部廠商重要的流量變現方式,還成為了牽制彼此的重要戰略手段。 36 氪此前曾報道,抖音直播電商 2020 年的GMV目標設定為 2000 億,而與之相對應,快手直播電商隨之就將GMV目標調高至 2500 億,競爭態勢劍拔弩張。 事實上,在直播電商成為兩家必爭之地之前,抖音對于快手的壓制現象是比較明顯的。根據此前網經社的報道,快手在 2019 年 5 月— 2019 年 10 月期間,快手APP月活量一直處于平穩下滑狀態,之后經歷一輪暴漲之后,在 11 月— 12 月期間又出現較大幅度下滑。  而同一時期,抖音月活則是處于持續增長階段。但是到了今年年 3 月快手月活量來到41379. 28 萬人,環比上升7.552%,而這個時間節點對應的就是快手開始大力發展電商直播的階段。所以對于抖音而言,抓住直播電商風口,不僅是流量變現的需要,更重要的是壓制快手。 目前來看,快手在直播電商上的勢頭不弱,尤其是在 6 月超級頭部辛巴回歸之后更加猛烈,同時還為了補足供應鏈,已然和京東形成了聯盟之勢。對抖音來說,無非只剩下兩條路,要么加強自身抖音小店的效率和供應鏈運營能力,要么和長于這方面的淘寶合作。顯然,相比于純線上的流量運營,供應鏈的運營明顯是苦活累活,還需要經驗積累,周期性太長,不能算是最優選擇。 這就可以理解為什么抖音和淘寶之間時常發生小摩擦,甚至市場一度傳聞即將“分手”,最終還是更進一步,達成了更深層次的戰略合作。 市場邏輯已然生變 盡管直播電商戰場各大巨頭們的合眾連橫格外吸引眼球,但是更應該關注這個市場更深層的變化。 此前,國泰君安消費團隊已經發布的研究報告《全民直播時代,國貨加速崛起 ——電商行業專題報告》中,就明確表達關于“在不久的未來,直播帶貨作為新流量時代的常規工具,將逐漸回歸商品銷售本質”的觀點,并指出從模式上會從目前的“人帶貨”進化為“貨帶貨。”  關于這個長期看法,其給出的理論依據是“商品永遠占據零售的主角”,而這條看似正確的廢話,卻能從中國消費者協會此前公布的《關于直播電商消費者的調研報告》中找到支撐,在“直播購物原因”和“沒有使用直播電商購物原因”相關問題結果中,排名前列的都是圍繞商品本身的諸如性價比,售后,質量等日常購物所關心的問題。而我們平常所討論關注的主播相關問題,其實在消費者心中優先級較低。  #中國消費者協會# 當對于商品本身關注度越來越高,就會發生消費者對于主播和平臺逆向選擇,對于平臺供應鏈運營能力和主播專業度就會有更高要求。此前對于絕對頭部的追求,可能會轉向去追求專業主播的數量。淘寶直播已經有這種動作跡象, 5 月 21 日,阿里本地生活大學正式運行,今年將培訓認證 10 萬名直播主播,服務 10 萬家本地生活商家開設直播間。其中,對直播主播的培訓包括直播運營基本技能、主播人設打造、用戶洞察分析、粉絲運營和數據工具運用等;同時,阿里本地生活也將和商家展開合作,為主播提供實踐場景,并對本地生活商家開展全線培訓,為線下經營賦能。 站在商家角度,這種轉變也在發生。對比之前階段,直播電商存在的坑位費貴,主播不了解產品,轉化率低下,商家已經越來越謹慎的投放外部主播。取而代之的是,直接下場開號直播,甚至于說董明珠,梁建章等大企業老板親自下場直播,專業度有保證,有轉化,有曝光。阿里Q1 財報中,關于淘寶直播的數據也在印證這種變化,商家直播貢獻了整個GMV的60%。 在這種不聚焦主播,而聚焦商品本身的背景之下,抖音的公域流量運營機制相比于快手的家族生態就能體現出優勢,再加上淘寶多年積累的專業供應鏈和商家服務機制給與的信任支撐,從直播到電商交易的理想鏈條就打通了。 |

免責聲明:本站部分文章和圖片均來自用戶投稿和網絡收集,旨在傳播知識,文章和圖片版權歸原作者及原出處所有,僅供學習與參考,請勿用于商業用途,如果損害了您的權利,請聯系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創業、互聯網等領域,為您提供最新最全的互聯網資訊,幫助站長轉型升級,為互聯網創業者提供更加優質的創業信息和品牌營銷服務,與站長一起進步!讓互聯網創業者不再孤獨!

掃一掃,關注站長網微信

大家都在看

大家都在看