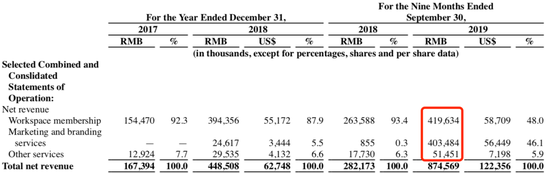

文/燃財經工作室 “我們有個客戶是其他空間轉過來的,那家空間倒閉了,光我客戶一家就被拖欠了20多萬的保證金。”近日,一位聯合辦公空間運營人員道出了疫情之下的行業現狀,不少玩家退出市場,剩下的也面臨著道道險途。 對于聯合辦公行業來說,每年有兩個新租旺季,分別是春節后兩個月和第三季度。但受疫情影響,今年春節后的旺季,整個行業幾乎顆粒無收,隨著疫情在海外的持續和國內的反復,第三季度前途未知。 星瀚資本創始合伙人楊歌稱,在今年這樣的大環境下,創業型企業是付費能力最弱的一波企業,在這樣的客戶群里面去經營聯合辦公項目,并不具備優勢。同時今年大房東也很難,非常考驗共享辦公這類二房東的營收能力。 前兩年,共享辦公行業提的概念太多,入場的玩家提供了大量的供給,但是市場的付費能力和經濟價值沒有體現出來,一旦供過于求,就會加劇泡沫和惡性競爭,轉型勢在必行。因此,2019年以來,國內聯合辦公玩家不約而同由二房東模式向輕資產模式轉型,其客戶群也由初創企業逐漸轉向大企業定制。 疫情期間,這個行業也發生了一些新的變化,例如商業地產開始主動尋求和聯合辦公空間合作,聯合辦公企業也開始更關注租戶的靈活辦公需求。 經歷共享辦公鼻祖WeWork上市折戟后,美國資本市場對共享辦公概念已不看好,優客工場赴美上市的計劃幾經波折,最終選擇借道SPAC模式曲線上市。行業在經歷了過于樂觀、過于悲觀的過山車之后,開始逐漸回歸理性。 85%的平均出租率,無法跨越的生死線 每當我們說起疫情期間大受影響的業態時,聯合辦公總是首當其沖,實際情況究竟如何? 最近一周,燃財經走訪了位于北京國貿核心CBD商圈的WeWork、氪空間,以及位于海淀中關村的Distrii辦伴。 氪空間位于國貿大都會的社區運營于2018年,到訪當天,大廳里的人不少,似乎已經恢復了往日的生氣,公共區域的電話間里甚至有學生在做作業。 氪空間(國貿大都會社區) 攝 / 燃財經  該空間入駐的企業以小型團隊居多,大多為互聯網企業,其中包含廣汽蔚來、海底撈的職能部門等。根據目測,空置率約20%。其工作人員稱,部分客戶是其他空間轉遷過來的,其中一家原來是納什空間的會員,納什空間倒閉之后,他們還有20多萬的保證金沒拿回來。 氪空間單個工位的均價是2500-2700元,每個月有一間位置偏內側的特價房,7月特價為1700元。按照半年簽,10人的內側間折后價為2015元/工位/月,最低價可以去零化整,押二付一。據地圖信息,氪空間原本在北京有12家空間,目前只剩8家。 同時,地理位置對招租的影響十分巨大,與大都會社區一樓之隔的海航實業大廈社區就顯得冷清許多。該社區有兩層,其中一層的空置率在30%,另一層約一半都在空置當中。 氪空間(國貿海航實業大廈社區) 攝 / 燃財經  位于遠洋光華國際大廈的WeWork是其在北京運營的首家社區,其中入駐的海外團隊占到40%左右,空置率約占15%,里面的格局、裝修、家具等與氪空間別無二致。按照半年簽,7人的內側間折后價為3257元/工位/月,押二付一,月初付款。 WeWork(遠洋光華國際大廈) 攝 / 燃財經  據知情人士透露,今年WeWork雖然還在大量招商,其實已有大量閉店的情況發生。WeWork在前門、兆維工業園、麗都廣場的門店也都已關閉。 雖然15%-20%的空置率似乎不會對各企業帶來致命影響,但在寸土寸金的國貿CBD,2013年到2015年時,大家都是要排隊搶辦公室的,價格都一抬再抬。“空置率看起來是20%,但和當年‘一位難求’的情況相比,那差得可是太遠了。”一位業內人士告訴燃財經。 位于海淀中關村悅萊大廈的Distrii辦伴和另外兩家情況則不同,其空間被劃歸成了兩個區域,一邊是零散的工位出租,一邊是整個開間,承包給了學而思團隊,其中還有一個中型的收費活動場地,場景更加綜合。為了緩解現金流壓力,收費方式為押三付一、押二付三。 Distrii辦伴中關村店的收費活動場地 攝 / 燃財經  閉店的情況也同樣發生在Distrii辦伴身上,其在慈云寺、佳龍大廈等自營門店都關了,其在外企大廈、海淀等地的空間則是合作運營,客戶簽約之后與物業方進行分成,目前還在招商。 如今,這些玩家們的客戶組成已經悄悄發生了變化,中小型企業相比之前少了很多,部分業務轉向針對大體量的公司做定制,考慮到整體的續租率進行平衡。 據夢想加運營和市場負責人李崢稱,夢想加與快手進行了深度合作,在成都有一個團隊直接進駐夢想加空間,而在北京上地的快手總部,近期想新增業務擴張團隊,夢想加將直接提供整棟樓的定制化服務。 夢想加今年續租率基本上維持在70%-80%之間,但相比續租率,聯合辦公行業面對的更實際的問題是現金流回款的壓力,租戶們自身的運轉壓力變大,“二房東”們的收款也會相應地加大壓力,壞賬率就會開始提高。 據億歐調研數據顯示,聯合辦公出租率平均達到85%時,才能保持盈虧平衡,這些聯合辦公玩家仍然沒有跨過生死線。 共享辦公行業迎來流血第一股 與此同時,共享辦公行業終于迎來第一股,但這個第一股,是以被納斯達克上市公司收購的形式產生的。 7月6日晚間,優客工場宣布已與在納斯達克上市的SPAC(特殊目的收購公司)Orisun Acquisition Corp.(以下簡稱“Orisun”)簽訂了最終合并協議,合并后公司總價值將達到約7.69億美元,而優客工場去年估值是30億美元。 根據協議條款,Orisun子公司Ucommune International將收購優客工場,交易完成后,Ucommune International將成為納斯達克上市公司,待交易生效,優客工場股東及管理層將獲得該公司7000萬股普通股。 同時,優客工場股東還有權獲得Ucommune International最多400萬股普通股的收益對價,但前提是優客工場的凈收入在2020年-2022年達到特定目標,或在一定期限內使股價達到特定標準。這一三年營收約定被解讀為“對賭”,也有業內人士指出,這是對于優客工場股東的額外激勵,三年分三次釋放。 但其實優客工場原本是打算獨立上市的。早在美國時間2019年12月11日,優客工場就曾向美國SEC公開遞交招股書,擬尋求在美國紐交所上市,股票代碼為"UK",暫定募資規模為1億美元。 研讀招股書可以發現,優客工場的收入主要分三類——會員費、營銷服務和其他服務,其中會員費主要來自共享辦公業務收取的租金,在之前會員收入是主要來源。 招股書顯示,在優客工場2019年前9個月取得的8.75億元營收中,會員收入約為4.2億元,市場及品牌服務收入約為4.03億元,其他服務收入約為5150萬元。其中,會員和市場品牌服務的收入幾乎持平。 但會員費在總收入當中的占比在2017年、2018年分別能占到92%、88%,到2019年卻突然腰斬至48%。與之對應的是,市場及品牌服務收入在2018年全年僅為2460萬,2019年前三季度的收入就猛增到4.03億。也就是說,在優客工場扭虧為盈的這一年,光是市場及品牌服務收入就占了半壁江山。  優客工場在招股書中解釋,2019年前三季度大部分的營銷和品牌服務收入均來源于一家數字整合營銷公司省廣眾爍,優客工場于2018年通過1.5億元獲得了省廣眾爍51%的股權,其創始人吾震飛也成為了優客工場的CMO。 這一舉動業內稱之為“買流水”,買流水能為優客工場帶來極大的收入,但利潤卻很低,因此優客工場還是處于虧損中。盡管優客工場在2017年、2018年及2019年前三季度的營收分別為1.67億元、4.49億元、8.75億元,復合增長率高達到209.9%;但虧損也在逐年擴大,分別為3.73億元、4.45億元、5.73億元。2017年至今,優客工場已累計虧損超過13億元。 至于虧損原因,優客工場在招股書中將重大損失解釋為門店擴張、門店重整、門店收購等需要大量的資金。優客工場在2018年底運營162個空間,到了2019年第三季度,運營空間數增至171個。多開9家空間,對應的虧損額卻增加了1.2億元,新開的店反而成了包袱,更別提它前后收購的8家聯合辦公品牌(洪泰創新空間、碎片空間、無界空間、Wedo聯合創業社、Workingdom、愛特眾創、火箭科技和方糖小鎮等),需要多少資金。 “二房東”的重資產模式讓以優客工場為代表的玩家們不堪重負,他們中的不少人都選擇大量融資支撐自己的發展。 數據來源 / 天眼查 制圖 / 燃財經  2019年以來,國內聯合辦公玩家不約而同由二房東模式向輕資產模式轉型,由直營店向加盟店轉型,優客工場也不例外。毛大慶給自己定了一個目標:2020年優客工場要簽約100個輕資產項目,輕重比需達到1:1。 轉型輕資產的難題 從重資產轉型輕資產,其實還有很長的一段路要走。 “跟重資產相比,轉型輕資產之后,收入相對來講有限,在市場上的狀態肯定也會受到很大影響。這兩年資本本身就保守,想要得到一個很高的估值,必然得有一定的資產來去做支撐。”楊歌稱。 輕資產既沒有高增量,又沒有高沖量,沖量里面又沒有非常強的廣告、游戲、IP電商的流量價值轉化,輕資產的價值就會受到資本和市場的質疑,這些玩家們的壓力也會很大。 重資產模式下,整個物業的周期會受到經濟上下行的影響。在經濟上行期拿地會很舒服,因為整個地價都在跟著漲,一旦進入經濟下行期,相當于房東是在高位拿地、低位運營,自營的方式最大的缺點就在這里。 來源 / 視覺中國  同時,原本大家想用自營的方式來更快地擴張規模,增加對整個物業的把控力。但在這個過程中,因為產品不用特別標準化就能運營,企業主們就喪失了一些精細化運營的能力。 如今,聯合辦公玩家們想走品牌化和規模化運營的路子沒有錯,最基礎的是要有標準化的產品去迭代升級。“至于要花多大的精力和成本去打磨產品,就是各個企業不同的選擇了。”李崢說。 前有共享辦公室鼻祖WeWork因巨額虧損上市折戟,后有優客工場上市一波三折,遞交招股書7個月上市無果,資本方對聯合辦公行業的態度趨于謹慎,也為行業帶來了一定的負面影響。 楊歌認為,“首先會帶來資本層面或者企業經營層面的反思,玩家們會切入一些更有實質性效果的運營方式;其次會帶來這個行業重組和并購,大家會更加直觀的認識到市場容量的上限,抱團取暖有利于形成更有價值的資產,每個公司發揮自己的優勢,從競爭關系變成競合、聯營以及并購的關系。” 在這樣的狀態下,在聯合辦公行業,純輕資產和純重資產都是不現實的,必須要進行結合,穿插一些自創的軟性增值服務。 聯合辦公行業將迎來并購潮 疫情期間,行業內遇到了一些新難題,也發生了一些新變化。 世邦魏理仕近日發布報告顯示,今年二季度,北京優質寫字樓市場整體空置率上升至15.5%,為2010年第三季度以來最高值。 “以往大家都會覺得我只要占住這個地兒就沒問題,現在卻發現,即使滿足了交通和地理位置要素,租賃價格還是做不上去,空置率還是高,這就對寫字樓的運營商提出了新的要求。”李崢稱。 一些乙級寫字樓,或者老舊的甲級寫字樓,它們不僅是希望把樓租出去,賺租金差價,而是希望高品質運營商進入到他們的物業體系里面幫助其運營,近期一些聯合辦公企業大量收到了業主的這類需求。“現在大概每天有2000-10000平的面積的合作需求在往出涌。”李崢稱。 一二線城市的寫字樓空置率高,租賃價格卻沒有降低,渠道傭金提升,銷售成本也就隨之提升。同時,即使是再好的物業公司,其傳統的運營邏輯和產品規劃還是無法吸引創新企業。但他們持有樓盤的生命周期更長,在大家錢都不充裕的情況下,與聯合辦公空間的合作或許可以突破瓶頸。 原本這些樓盤可能會選擇一個新的業態來盤活自己的資產,但疫情之下,很多To C的方向,不管是酒店還是娛樂餐飲,都變成一些高風險的選擇,大家會開始考慮一些穩定的To B方向的服務,一部分業主開始接觸聯合辦公。 但對于聯合辦公玩家切入傳統的物業運營生意,楊歌持保留態度。“目前具備一些高熱度的錯覺,現在市場絕對不是在一個搶占資源的時間點,有一些經營性的地產和辦公空間釋放出來,但并不代表這是一塊肥肉,也并不代表骨頭好啃。”楊歌直白地解釋,大量的空間空出來,原因是底層經營不善,或在運營過程中出現困難,如果能賺錢,人家為什么會退出來? 除了業主方的新需求外,疫情期間遠程辦公的新模式,使得靈活辦公變得越來越重要,企業方的新需求也成了行業的一個新機會,不少聯合辦公空間應時而動。 來源 / 視覺中國  比如疫情期間大火的在線教育行業,他們有快速培訓和招募線上教員的需求,原來的辦公樓就沒有辦法滿足。聯合辦公空間會快速利用會議空間或者開放空間做出一些培訓功能模塊供使用。 再例如大火的遠程辦公軟件Zoom,夢想加的技術團隊從年初五就開始跟Zoom的團隊溝通,尋求技術接口。不到一個月的時間就上線了新功能,所有的會議室都可以一鍵登陸Zoom發起會議。因為在北京區域部署了這個項目,復工率大概到60%時,視頻會議的使用率翻了7倍,一下子成為爆款。 再比如疫情使得一些中小型客戶的業務受到了很大挑戰,必須要壓縮成本。聯合辦公空間會針對這類不再有能力續租的客戶準備備選方案。“我們會通過積分的方式,提供外區的靈活工位給這些企業,幫他們解決眼前的問題。”據李崢介紹,夢想加5-6月的靈活辦公積分的銷售額,是2019年下半年的總和。 這些變化有環境影響的原因,但它更多的是在反應一個事實——任何一個行業都要看到經濟的本質價值所在。 可能聯合辦公在全國范圍內就是一門200億的生意,如果本身市場中已經有10多個玩家,每一家公司都聲稱自己是100億估值,這就脫離經濟規律了。“最后行業就得進行整合并購,去杠桿去資本化,使市場恢復平衡。”楊歌預判,行業今年將縮減規模、進行整合,留下幾家有整合資源能力的頭部企業。 |

免責聲明:本站部分文章和圖片均來自用戶投稿和網絡收集,旨在傳播知識,文章和圖片版權歸原作者及原出處所有,僅供學習與參考,請勿用于商業用途,如果損害了您的權利,請聯系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創業、互聯網等領域,為您提供最新最全的互聯網資訊,幫助站長轉型升級,為互聯網創業者提供更加優質的創業信息和品牌營銷服務,與站長一起進步!讓互聯網創業者不再孤獨!

掃一掃,關注站長網微信

大家都在看

大家都在看