如果以 2016 年為精品電商“元年”的話,今年這個垂直賽道恰好走到第五年,而市場上的格局變化卻愈發難以預測。

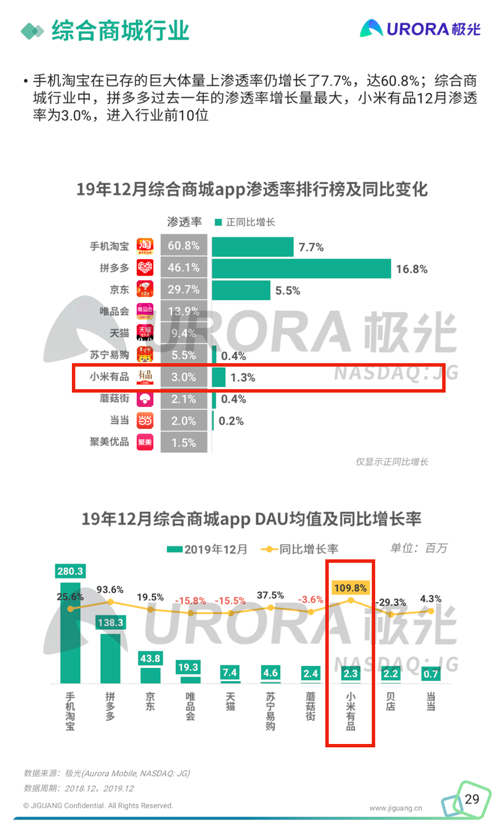

五年前曾經火爆的精品電商概念,五年來逐漸降溫。在直播帶貨、社交電商等新型態電商的火爆襯托下,精品電商似乎正在失去其光芒。尤其是在去年網易賣出考拉之后,網易嚴選作為精品電商賽道中最重要的玩家在網易業務中的地位似乎正在逐漸邊緣化,引發了更多對精品電商模式是否走得通的猜測。 但對于與供應鏈升級改造緊密結合的精品電商來說, 2020 年又不得不說是一個特殊的機會點:疫情黑天鵝導致的外部貿易環境惡化,“外貿轉內貿”、外貿2. 0 等等供給端變化,催生了不少供應鏈條上的連鎖反應。 這就意味著,代表供給端變化的精品電商反而走到更為關鍵的節點上。 除了網易嚴選以外,其他平臺的動作似乎也在印證這樣的變化方向:小米有品近期換將,原來的負責人高自光晉升負責整體新零售,引起三年千億布局是否進一步擴大化的猜測;綜合電商平臺們的競爭也已經延伸到了供應鏈上游,淘寶心選、京東京造等精選電商品牌則成了綜合電商們聯合供應鏈、打造品牌的試驗田。 2020 年,退燒后的精品電商們走到了岔路口。 高門檻的精品電商 相比起直播帶貨、社交電商,精品電商可以說是一門“慢”且不好做的生意。 精品電商之所以能夠作為一個垂直的細分賽道存在,核心在于做了兩點優化:第一點是縮短了從制造廠商到消費者的路徑;第二點則是以“精選”“嚴選”的方式,為國內制造廠商背書,加速了他們樹立自有品牌的進程。 這樣一條核心改造供給端的路徑,其實并不好走。  追溯 2016 年,作為先行者的網易嚴選上線時采取的是ODM模式,相比起之前的綜合電商多了一步“選”的動作,在SKU的把控上更為嚴格,也自己背上了庫存壓力,走上了一條相當克制的發展道路 而到了 2017 年,另一個重要玩家小米有品入局的時候,由于小米本身的業務特性,以及小米有品脫胎于小米智能硬件管理平臺——米家的背景,在打法上比網易嚴選還要更重:相比起網易嚴選的“選”,小米有品和小米自身的供應鏈企業合作,走了一條“選+造”的路線,在制造上卷入得更深。  「深響」曾采訪過原小米有品總經理、現在的小米新零售負責人高自光,在采訪中他就曾舉例說明,雖然目前小米自營以及小米供應鏈產品在小米有品的GMV中只占到了三成,但為了打造平臺特色產品,小米有品會在市場上挑選有品牌能力和有供應鏈能力的團隊,并派出小米自有的工業設計團隊幫他們提升產品設計水平。 這樣深度的改造有時候難免耗時長久。曾經有團隊為達到小米有品的要求,足足迭代了幾年才做出了符合要求的產品——在這樣的過程中直接失敗放棄的項目也并非沒有先例。這樣深度卷入的方式注定精品電商比社交、裂變、直播這樣的模式慢得多。 像是網易嚴選做到 2 萬個SKU花了三年時間,小米有品到去年突破百億GMV的時候也僅僅有 6000 個SKU,顯然與綜合電商平臺的SKU增長速度無法相比。 而在用戶端,精品電商的模式也注定了人群有指向性,很難像社交電商一樣通過低價拼團等方式快速裂變。 2017 年極光大數據的《精品電商APP行業研究報告》,網易嚴選作為當時的精品電商APP龍頭市場滲透率僅0.29%。到了 2019 年底,在《 2019 年Q4 移動互聯網行業數據研究報告》中,也僅有小米有品首次進入電商平臺榜單的前 10 位,綜合滲透率3%,在蘇寧易購之下位列第七——而這一年經過了不少變化波折的網易嚴選甚至沒出現在這個榜單上。  這樣慢且重的模式,以及各家做精品電商的出發點差異,恐怕也正是今天市場呈現出這樣格局的本質原因。 在行業頭部玩家中,網易嚴選顯然是過去一年發展情況最為動蕩的。 原本嚴選與考拉是構成網易“電商夢”的兩個支柱,都是通過差異化打法試圖找到一席之地。但在 2018 年,電商整體 200 億營收的目標沒有達成之后,電商業務整體在網易就陷入了比較尷尬的境地。 2019 年中,網易將跨境電商業務考拉出售給了阿里巴巴,而后網易嚴選的收入在財報披露中并入創新業務,電商收入不再單獨公布。隨后,很快原本負責網易嚴選的公司副總裁、嚴選事業部總經理柳曉剛宣布因個人原因離職,網易嚴選由網易初創團隊成員梁鈞接手。 沒了考拉以后,網易嚴選還能否以一己之力撐起網易的“電商夢”呢?“獨苗”嚴選對于網易整體的價值有多大就成了個新問題。 相比之下,三年GMV破百億的小米有品走得雖然也不算快,但勝在對小米而言價值更為明確。 對于小米的整個生態布局而言,小米有品首先是整個小米生態鏈產品的出口,其次又能服務于小米用戶的生活場景——圈定一批高凈值用戶,并通過場景化拓展SKU的打法,實現對這個人群生活場景的無孔不入,與小米的新零售、IoT業務都有著強關聯。也是在這個邏輯下,小米有品才扛得住這種又“重”又“慢”的打法。 不過,從今年的情況看來,小米有品顯然也在加速了。一方面,團隊內部定下“三年千億GMV”目標之余,對增速的要求也不小;另一方面,在選品上小米有品也從 2019 年開始引入國際廠商和知名品牌,像是三星的Space Monitor就是與三星官網同步首發,今年又開辟了名品折扣頻道,開始賣Gucci、Prada這樣的奢侈品大牌,品類提速信號明顯。 除了網易嚴選、小米有品以外,市場上其他幾家較為知名的玩家,大多是綜合電商平臺在供應鏈合作方面的“試驗田”。 像是淘寶心選,過去一年中先是推出了零食品牌棒倍特,又配合阿里巴巴的春雷計劃做外貿向內貿的轉型,重要性不高但動作頻繁。 京東的京造則主推的是C2M模式,重點做與京東平臺打通,因而在SKU上增長迅速,到 2020 年 1 月已經有了 8000 個SKU,且與京東的線下銷售渠道合作緊密。 另外還有像蘇寧極物這樣基于蘇寧原有的供應鏈,以“買手制”甄選為特色,兼具線上線下的渠道的平臺,又進一步模糊了精品電商線上線下的邊界。 但無論是哪種形式,能夠存活到今天的頭部精品電商共同的特點都在于,擁有足以跨越精品電商的資源優勢:淘寶、京東的平臺及流量優勢自不用說,網易所秉持的也更多的是多年積累下的品牌與流量優勢;相比之下,小米與蘇寧實際上都是在供應鏈上走得更深,只是小米制造上的積累更深厚,因而也產生了小米“選+造”,蘇寧“買手制”這樣的差異。 這樣看來,跑不快的精品電商,確實是一門高門檻的生意。 精品電商的未來何在 相比起直播電商、社交電商這些近兩年大火的概念,前幾年的新星精品電商在門檻高、增速慢的特性下,似乎并不那么有吸引力了。但實際上,這幾個概念本身并不互斥,直播電商、社交電商對精品電商也并不構成沖擊。 從模式的邏輯上來看,所謂直播電商、社交電商的核心變化都在流量端,解決的是如何以更低的價格獲取流量的問題。而精品電商的邏輯則不同,“嚴選”、“有品”們核心解決的其實是供應鏈升級和商品流通鏈條縮短的問題:其一是如何讓用戶需求高效傳導到供應鏈,也就是最近再次翻紅的C2M,其二則是要做國內供應鏈企業自有品牌的構造與升級。 在近幾年的環境下,國內供應鏈企業自有品牌的構造與升級的價值都顯而易見。像是從小米有品上成長起來的德爾瑪,原本就相當擅長加濕器等小家電的制造,而在成為了小米生態鏈企業之后,成為了米家加濕器等產品的主要制造方,也幾次通過小米有品的眾籌進行產品的發布和迭代,現在的產品在設計上受小米美學風格的影響相當明顯。 也正是因為這樣的改造升級,德爾瑪才能在疫情期間因為一款設計精美且可殺毒殺菌的高溫蒸汽拖把一炮而紅。這種在品牌形象和標準上的提升,才是今天國內供應鏈企業所真正急需的。  所以說,為什么說接下來看似體量不大,而且又“重”又“慢”的精品電商仍然是行業內重要的玩家? 首要原因恰恰在于,雖然精品電商看起來沒有直播、社交電商熱鬧,但卻是當下順應整個產業改革形勢,上游供應鏈所真正需要的。 尤其是今年,在外部沖擊帶動內部變革的情況下,外貿轉內貿帶動國內市場的供給端玩家增加,有能力的制造廠商必要要走自有品牌建設的道路,避免陷入代工低毛利價格戰的惡性競爭中。與此同時,對于選擇外貿2. 0 路線、繼續走出海道路的企業來說,更是需要進一步改造升級,這與精品電商核心C2M的邏輯都是相通的。 另外,流量端的變化與供應鏈上的不同模式并不存在矛盾,精品電商的形態與直播、社交等玩法也并非不兼容,比如說京東近幾年在社交電商方面投入不小,小米有品也已經上線直播功能,都說明流量端與供應鏈端的新模式都是可以結合的。  老羅直播賣小米生態鏈產品 所以可以看到,在下游流量端打得火熱的同時,面向上游供應鏈的競爭也并未停止。 在幾個主要玩家中,小米有品去年突破了百億GMV之后,今年給出了三年千億GMV的目標,又有新的人事任命,由原互聯網四部的總經理白昉擔任有品電商的總經理,原有品總經理高自光晉升集團副總裁,負責新零售業務——這樣的人事變動也給小米有品接下來會在小米的新零售業務中扮演什么樣的角色留下了想象空間。 作為先行者的網易嚴選,去年換帥之后一度進入了蟄伏期,直到近期四周年才活躍了起來,在周年慶期間派發了 4 億消費券,并且上線 600 多款新品,似乎逐漸完成了與新CEO的磨合,找到了節奏。 淘寶心選除了去年悄悄推出了一個自有零食品牌以外,今年在疫情下的最新動作是服務于阿里巴巴的春雷計劃,以“全托盤”的方式重點協助外貿企業做內貿轉型, 4 月 30 日宣布了即日起將面向社會開放外貿企業直供招商入口,最快一周內,疫情中廠內積壓的庫存就能變為企業的流動現金。 京東京造則是在年初召開了首次伙伴大會,發布了“造極計劃”,表示將將在“建立新關系、打磨新能力”兩個維度重點發力,開放京東平臺上的資源,加大對合作方的支持力度,縮短供需之間的反應鏈路,給出了一個強烈的加碼信號。 放眼望去,在整個電商市場的喧囂中,精品電商并不是熱鬧的核心,但卻作為國內制造業的產品出口,是真正對制造升級而言相當重要的一環。尤其是今年,直播電商開始主動找上供應鏈,從另一個路徑縮短了供應鏈條。 精品電商的核心價值就在于縮短從制造到消費的鏈條,讓消費者能以更高效的方式獲得產品,同時也讓制造商直接享受品牌溢價的紅利。 市場雖然在變化,但供應鏈上仍舊存在著大量的改造空間,無論是鏈條的長度,還是制造品牌的優化提升空間,精品電商所提供的核心價值依舊有效,精品電商也就依然有其存在的意義與發展的空間——甚至可以說,在今年供給端競爭加大的格局下,精品電商“精選”與“改造”的價值只增不減。 在過去幾年的優勝劣汰中,精品電商已經退燒卻沒有退潮,接下來潮水涌動的方向,才是真正決定行業變化的關鍵。 |

免責聲明:本站部分文章和圖片均來自用戶投稿和網絡收集,旨在傳播知識,文章和圖片版權歸原作者及原出處所有,僅供學習與參考,請勿用于商業用途,如果損害了您的權利,請聯系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創業、互聯網等領域,為您提供最新最全的互聯網資訊,幫助站長轉型升級,為互聯網創業者提供更加優質的創業信息和品牌營銷服務,與站長一起進步!讓互聯網創業者不再孤獨!

掃一掃,關注站長網微信

大家都在看

大家都在看