������ʾ��

1.������܌�(sh��)�F(xi��n)AI������ƽ�����m(x��)�đ�(y��ng)�þ͛]�е��d�wȥ��(sh��)�F(xi��n)���e�������̘I(y��)���� 2.����I(y��)��ϵ�y(t��ng)�ԙC(j��)���ѽ�(j��ng)�γɣ��ИI(y��)���ܻ��Ĵ�������g�dz��� 3.�����ڻ�(li��n)�W(w��ng)AI�Ļ��A(ch��)�ϣ����Ҹ������(li��n)�W(w��ng)AI��AIoT���C(j��)���� ���߰���������36봳���ɳ�����»�����ϵ�е�����ֱ�������������Єh�p������ֱ�����Դ��˻ؿ���

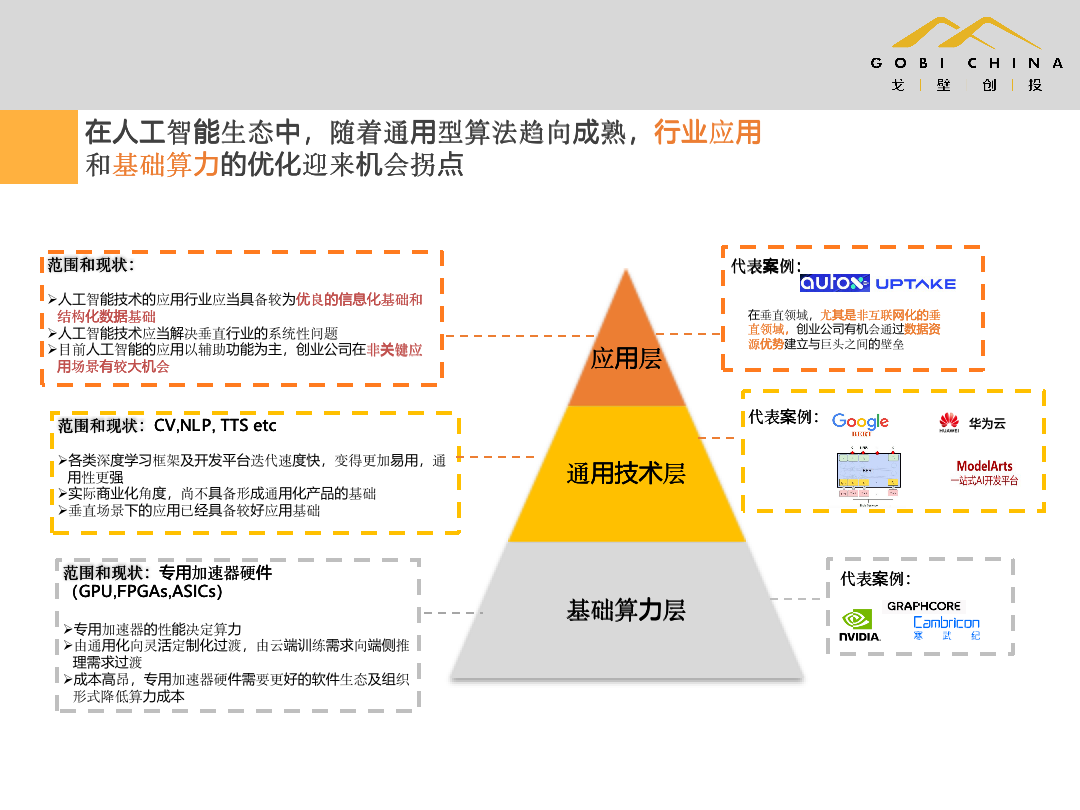

AI�ИI(y��)��(y��ng)�úͻ��A(ch��)������(y��u)��ӭ��C(j��)�����c(di��n)  �Dһ ��Ͷ�Y�˵ĽǶȣ��҂��F(xi��n)���@�ӿ������w�ļܘ�(g��u)�����˹������I(l��ng)�����棬�����ֳ���Ҫ������ӣ��������Ϸքe�ǻ��A(ch��)�����ӡ�ͨ�ü��g(sh��)�Ӻ͑�(y��ng)�Ìӡ�ÿһ���I(l��ng)���䌍(sh��)���зdz����Ͷ�Y�C(j��)����Ͷ�Y�C(j��)���� �e�����ӣ����A(ch��)�������У����ĽM�ɲ����nj��I(y��)�����������͵Ĵ����� NVIDIA��������GPU�ܘ�(g��u)����A(ch��)���ṩ�˷dz���� AI���A(ch��)�������F(xi��n)�����d�ı��^��ĺ��ℓ(chu��ng)�I(y��)��˾Graphcore�͇���(n��i)�Ļ���FPGA�ܘ�(g��u)�Ą�(chu��ng)�I(y��)��˾����o(j��)���Լ��A�鶼�ڼӿ��аl(f��)���I(y��)���������S�����I(y��)�������Ŀ��ٰl(f��)չ���Լ��S֮������̓�M�����ֲ�ʽ�l(f��)չ���ӻ��A(ch��)�����Ӄr���ƽ����(g��u)����AI�ИI(y��)�l(f��)չ�Ļ��A(ch��)�� ������һ�ӵ�Ԓ��ͨ�ü��g(sh��)�ӣ���Ҫ�漰����ƙC(j��)��ҕ�X����Ȼ�Z�x̎������Ȼ�Z��̎�����Z���R�e���ı��D(zhu��n)�Q����Google���A����@Щ���^���ƽ�_���@���������˴����Ĺ����� �����Ͼ��Ǒ�(y��ng)�Ìӣ��������@�ǴֵĄ�(chu��ng)�I(y��)�߶����^�P(gu��n)�ĵģ�Ҳ�Ǻܶ�Ͷ�Y�C(j��)��(g��u)���^�P(gu��n)ע�Č��档��(d��ng)�҂����O(sh��)���˵ӻ��A(ch��)������ͨ�ü��g(sh��)�õ���ͬ�̶ȵ��M(j��n)���l(f��)չ�Ժa(ch��n)�I(y��)����ؕ��ߵ�����һ�ӡ���ô������Ĉ����Y(ji��)�ϣ��ú��@Щͨ�ü��g(sh��)�����Ñ�(y��ng)�õ��_�l(f��)��������(sh��)�F(xi��n)�˹����ܵ���غ��̘I(y��)���Ǻܶ���(chu��ng)�I(y��)�߶����P(gu��n)ע�Ć��}�� AI���̘I(y��)��������������ƽ��  �D�� ���ˑ�(y��ng)�Ìӣ��҂�Ҳ���c(di��n)�P(gu��n)ע���A(ch��)�����ӣ���ʲô�@ô�f����(sh��)�H�������c(di��n)����ڻ�(li��n)�W(w��ng)�İl(f��)չ��֮ǰ��Ӌ��İl(f��)չ���Q�����Ƅӻ�(li��n)�W(w��ng)�� IOT�İl(f��)չ����ҿ����ñ��^�͵ijɱ�ʹ�õ�ԭ�����^�F�ķ���(w��)����

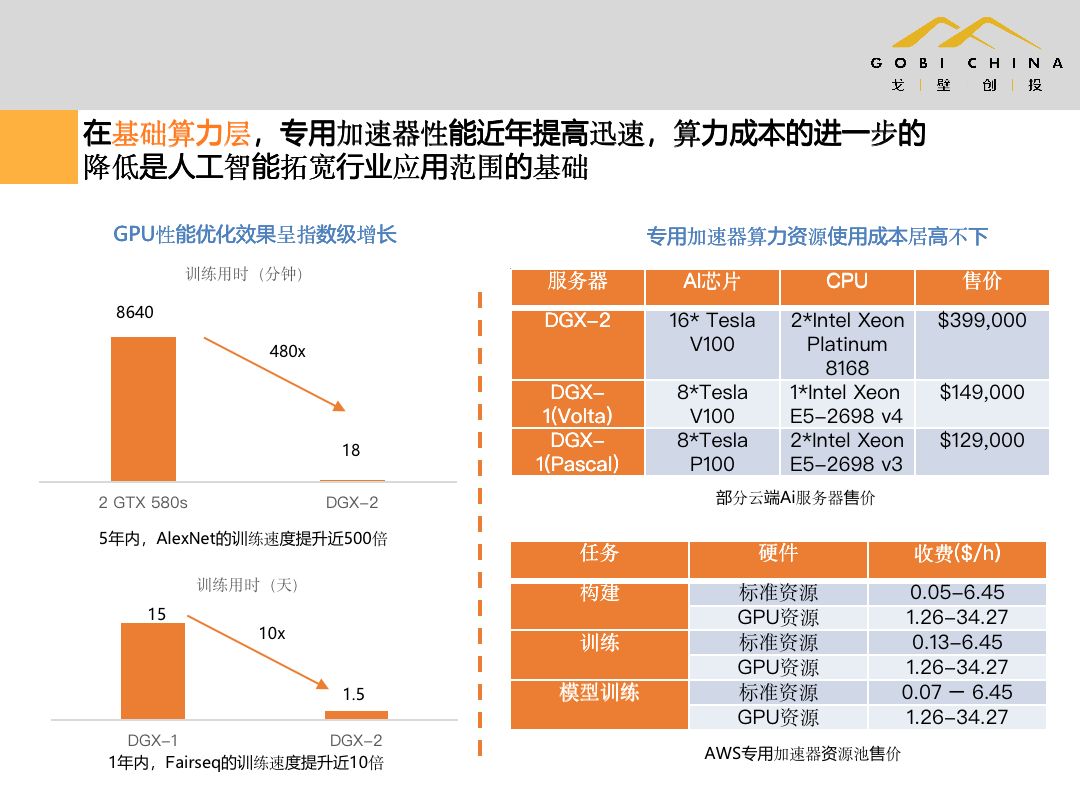

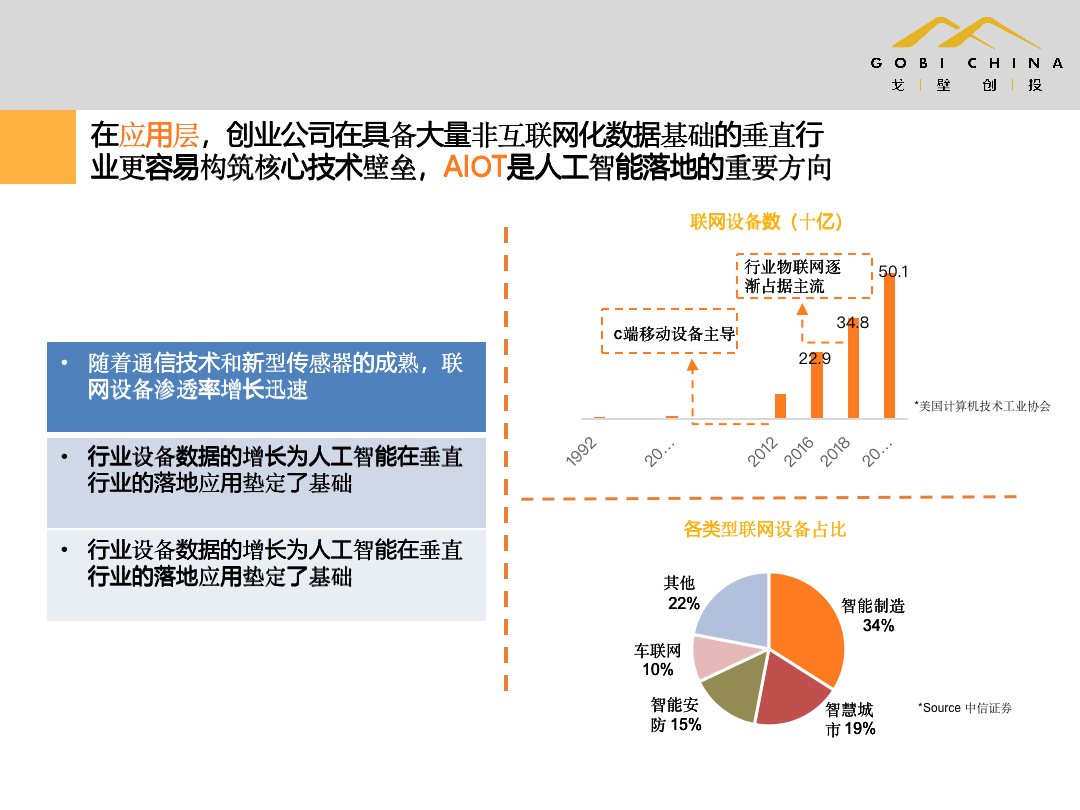

��ô���Εr�܉�AI��������ƽ����ҿ��ԏ��ψD������Ŀǰ��ֹGPU��������ָ��(sh��)�������L��AIӖ(x��n)���ٶ�����Ҳ�dz��죬�������w�Č��I(y��)��������ʹ�óɱ���Ȼ�Ӹ߲��¡��@Ҳ�ͬF(xi��n)�ڼ������������^�����Լ����^�Ŕ�ĸ�����P(gu��n)���S����Ӌ��İl(f��)չ����ҬF(xi��n)���������I(y��)���������YԴ�����͑�ʹ�ã�����ӆُ�������ăr��߀�Ƿdz��dz��ߵġ� ��ô������������������(n��i)�ĺܶ˾���@���涼���˺ܴ��Ŭ���������A�飬��Ҍ����������ڴ����Ǻܸߵġ� �҂��Լ�Ҳ����һЩ���֣��ȷ��f���I(y��)������Ӳ����̓�M������������Ӳ���ĸ��ٰl(f��)չ������ĵ�߀���\(y��n)��������̓�M���������˺��m(x��)��Ӌ��İl(f��)չ���������������ε�ƽ�_�͑�(y��ng)�õİl(f��)չ���@���҂�һֱ���^��ҕ�ģ�������܌�(sh��)�F(xi��n)AI������ƽ�����m(x��)�đ�(y��ng)���䌍(sh��)���]�еӵ��d�wȥ��(sh��)�F(xi��n)���e�������̘I(y��)����Ŀǰ̎��һ�����^���ڵ���r�£��ܶ�߀����Ҫ�ӳɱ��Ŀ����½��������(y��ng)�õİl(f��)չ�͌�(sh��)�F(xi��n)�� ��(li��n)�W(w��ng)�Ǻ�AI�r������Ҫ�C(j��)���c(di��n)  �D�� �ڑ�(y��ng)�Ìӣ��߂�����ǻ�(li��n)�W(w��ng)����(sh��)��(j��)���A(ch��)�Ĵ�ֱ�ИI(y��)��(chu��ng)�I(y��)��˾�������ט�(g��u)�����ļ��g(sh��)�ډ���AIoT���˹�������ص���Ҫ�����^���ڑ�(y��ng)�Ìӣ���Һܶ��˕��ģ��˹������I(l��ng)����ôȥ���̘I(y��)����������ô�܉��ҵ���(chu��ng)�I(y��)���� ��Ͷ�Y�˵ĽǶȁ������ڂ��y(t��ng)��(li��n)�W(w��ng)�I(l��ng)��AI�ѽ�(j��ng)���˷dz�����İl(f��)չ����ӛ���Ǐ�2016��2017�꣬�Ј����v�ĸ��ֻ�Ǵ�(sh��)��(j��)�������v�ڴ�(sh��)��(j��)�ij����^���У��Dz����кܶ� AI�ęC(j��)������ҬF(xi��n)���ܿ�������Ȼ�Z��̎�����Z���R�e�����ֵęC(j��)��ҕ�X����Ę�R�e����Ƶđ�(y��ng)�ã��䌍(sh��)�����^���ڂ��y(t��ng)��(li��n)�W(w��ng)���B(t��i)���(sh��)��(j��)�����^�����ı��^�ã��F(xi��n)�ځ����̘I(y��)���̶ȱ��^�ߵ�һЩ�˹����ܵđ�(y��ng)�á� ���ǏĬF(xi��n)�ځ�����Ԓ�����X��AI�ѽ�(j��ng)��(j��ng)�v�˷dz���İl(f��)չ�����ںܶ���(chu��ng)�I(y��)������������(chu��ng)�I(y��)���ˁ��f������Ŀǰ�ѽ�(j��ng)̎��һ�����^���ڵ��A���ˡ�������߀��Ҫ��һЩ�µęC(j��)����������ԭ����(li��n)�W(w��ng)AI�Ļ��A(ch��)�ϣ����Ҹ������(li��n)�W(w��ng)AI��AIoT���C(j��)���� ���Ը���(li��n)�W(w��ng)������(y��ng)�ľ�����(li��n)�W(w��ng)���S��ͨ�ż��g(sh��)�����͂������ij��죬(li��n)�W(w��ng)�O(sh��)��ĝB�����L�dz�Ѹ�٣���ҿ��Կ��õ�����ԭ����PC�������֙C(j��)�����F(xi��n)��Խ��Խ������͵����ܽK��(li��n)�j(lu��)�W(w��ng)�j(lu��)���F(xi��n)���Լ��F(xi��n)���ИI(y��)�O(sh��)��Ĕ�(sh��)��(j��)���L�������˹������ڴ�ֱ�ИI(y��)����ؑ�(y��ng)�õ춨��һ���dz���Ļ��A(ch��)�� �D���е���߅�D���������ڵ�2012���Ƅӻ�(li��n)�W(w��ng)���l(f��)����2016��2018�꽛(j��ng)�v�˷dz���ij��L��2018��֮���҂����Կ�������(li��n)�W(w��ng)�O(sh��)����������ռ��(j��)�˷dz���ı��ء������҂������S��5G�Ŀ��ٰl(f��)չ��δ����(li��n)�W(w��ng)�ИI(y��)�Ľ����O(sh��)���Խ��Խ�࣬�������е�һЩ��֧����܇(li��n)�W(w��ng)������������������졢�ǻ۳��У���(li��n)�W(w��ng)�ИI(y��)���T���I(l��ng)��Խ��Խ���ռ��(j��)�����Ľ����O(sh��)���(qu��n)�ء�ͬ�r���K�ˮa(ch��n)���Ĕ�(sh��)��(j��)��δ�푪(y��ng)ԓ��ռ��(j��)Խ��Խ��ı��أ��������^�҂��F(xi��n)��C���γɵĔ�(sh��)��(j��)���D�����½LjDƬ�@ʾ������͵�(li��n)�W(w��ng)�O(sh��)��ռ���У�����������ռ34%���ǻ۳���ռ19%�����ܰ���ռ15%��܇(li��n)�W(w��ng)ռ10%���������N���ӵĘI(y��)��(w��)�I(l��ng)��ռ��22%�� ����I(y��)ϵ�y(t��ng)�ԙC(j��)���ѽ�(j��ng)�γ�  �D�� ᘌ�������������^���@���F(xi��n)�ܶ�Ͷ�Y�˻��߄�(chu��ng)�I(y��)�ߣ��䌍(sh��)�����@���I(l��ng)����ҵ�һЩϵ�y(t��ng)�ԵęC(j��)����

���ҵ��^�����������I(y��)��ϵ�y(t��ng)�ԙC(j��)���ѽ�(j��ng)�γɣ��ИI(y��)���ܻ��Ĵ�������g�dz����� ���ȣ��Ї�����I(y��)�Ļ��A(ch��)�e�������a(ch��n)Ч������ں���ĚW���l(f��)�_(d��)���Һ͵^(q��)���^���͵�Ҏ(gu��)ģ������I(y��)���f��Ч��߀�����@���£������������g�e����Σ��^ȥ10�꣬�Ї��ڄ����ijɱ�Ҳ������������������ֵ����I(y��)�γ��˔D�����и߸���ֵ����I(y��)����Y�����̶ȵ������ѽ�(j��ng)�^�ڣ����⣬�˿ڽY(ji��)��(g��u)��׃�����ù��ɱ�����ߣ�Ҳ�����������Ї���������I(y��)����M(j��n)���Ԅӻ�����Ϣ���ĸ��졣�����a(b��)�N����Ҳ�����ٸ�����أ���������I(y��)�ѽ�(j��ng)�γ��˷dz����ϵ�y(t��ng)�ԙC(j��)���� �������췽�����½���ĽK�ˣ����»����еĝB�ʕ���������������a(ch��n)���dz������Ĕ�(sh��)��(j��)������������I(y��)�I(l��ng)���䔵(sh��)��(j��)�M(j��n)�з����ı�Ҫ�Ժ̓rֵ���Ƿdz���ġ� ���磬���ܽK�˷��棬���ܼҾ����a(ch��n)���Ĕ�(sh��)��(j��)�rֵ��һ�����S�����һ�K�ˮa(ch��n)���Ĕ�(sh��)��(j��)�ărֵ���϶�������I(y��)��������һЩ���������a(ch��n)���Ĕ�(sh��)��(j��)��Ҫ��C�˽K��Ҫ��(d��ng)Ȼ�@ҲҪ�����w�Ĉ�������?y��n)�����I(y��)������O(sh��)�������Ҫ�����a(ch��n)�Y�ϣ��@���O(sh��)��a(ch��n)���˺ܶ���(sh��)��(j��)�����O(sh��)��Įa(ch��n)�������ʡ��Ű࣬С���\(y��n)�Д�(sh��)��(j��)����(y��ng)�Ĺ����A(y��)�y���O(sh��)��S�o(h��)���@�����зdz�����̘I(y��)�rֵ����?y��n)������������Á����̘I(y��)���a(ch��n)�������� C�˕��ǟo���x�ģ�����B�ˣ������̘I(y��)���ărֵ�Ƿdz���ġ� ���ԽY(ji��)�τ����ҵ�һЩ��������(chu��ng)�I(y��)��Ҳ�ã�Ͷ�Y��Ҳ�ã�Ҫ�ҵ�һ���c(di��n)�ǣ���һ������������һ����ِ�����棻�ڶ������@ôһ����ِ�����Ҫ�a(ch��n)���dz�����µĽK�˵�������?y��n)��µĽK������ŕ��a(ch��n)���dz�����µġ���(sh��)�r�Ĕ�(sh��)��(j��)�������@Щ��(sh��)��(j��)���п����M(j��n)�з������ھ���M(j��n)һ���̘I(y��)���đ�(y��ng)�ã��@��һ�����A(ch��)ǰ�ᡣ ��ʲô�����@��һ��ǰ�����?y��n)飬ֻ���ڲ�������������a(ch��n)��������(sh��)��(j��)�ĕr���҂��ŕ��õ��������x�ϴ�(sh��)��(j��)�ĵӻ��A(ch��)�ܘ�(g��u)��ȥ������ô��Ĕ�(sh��)��(j��)������@����(sh��)��(j��)�������o�B(t��i)�ģ�������ô�ӑB(t��i)���ֲ�����ô������һ���BI���܉��Q�@Щ��(sh��)��(j��)�����Ć��}�����Ǯ�(d��ng)�@����(sh��)��(j��)�����ڌ�(sh��)�r�ӑB(t��i)������������r�£����g(sh��)�T������(sh��)��(j��)̎���������������������w�ĵӼܘ�(g��u)������ȫ��һ�ӡ� ���ڄ�(chu��ng)�I(y��)�߿�����AI���_ �̘I(y��)�����棬��Ҷ����挦��һ�����}�ǣ����Ǒ�(y��ng)ԓ����(w��)�^���͑���߀�����k������һ����SaaS�đ�(y��ng)�ã��Ҹ���Ļ���(sh��)������ �䌍(sh��)�������Ї�To B���Ј��h(hu��n)���У��ֵĹ�˾�䌍(sh��)�����ȏ��^����I(y��)�͑��_ʼ���������@���^���У�������һ���dz�����Փ���������ڵĄ�(chu��ng)�I(y��)�߸��ܶ��˾Մ�����DZ��^�y�ģ����T�T��Ҳ���^�ߣ��@�ڇ���(n��i)�DZ��^�yֱ��ϵ�y(t��ng)���ͳ��w����Q�ġ��������зdz�����ИI(y��)�e�ۣ��������һ�_ʼ���ܲ��M(j��n)�������T��ͬ�r߀Ҫ�зdz���(qi��ng)���N����������?y��n)錦���^�����B�˿͑��������ֱ�N����Ҫ������ߡ� �ڶ��N��߀���������͑����Lβ�͑�������SaaS�Ĵ��@�����������f���^ƽ�_�� ���� ��һ���V���m�õ�ƽ�_��Ȼ����һЩ�������䌍(sh��)�Ժ�ȥ�V����֮��ϣ��Խ��Խ��Ĺ�˾ֱ�ӿ������ρ����� ���@�N��r�£�AI���I(l��ng)�����棬AI���_Ҳ���б��^��ĝ����͙C(j��)������?y��n)�ӵĻ��A(ch��)�O(sh��)ʩ��߀�Ǿ��^���ṩ��ǰ�˵đ�(y��ng)�ã������������̘I(y��)������ô���㣬�͑����M(f��i)��Ը���ߵ���r�£�߀�Ǖ����³�һЩ�������_�ķ�ʽ���ܶ�ĺ����������һ���ƏV���������ڄ�(chu��ng)�I(y��)�߁��f���@������һ������������c(di��n)�� ���ИI(y��)�������гɹ������Ą�(chu��ng)�I(y��)�߸����Y����A �^���҂�Ҳ�����ܶ��ИI(y��)����Ą�(chu��ng)�I(y��)�ߕ����F(xi��n)һ����B(t��i)��һ����˾A݆��һ�γ����ҙC(j��)��(g��u)���Y�����ܷ����ҵı��^�ã��F(tu��n)�(du��)Ҳ���^��ɫ�����g(sh��)�������^��(qi��ng)���M(j��n)����300�f��������Y�����������Y�Ժ�l(f��)�F(xi��n)�����ˈF(tu��n)�(du��)�������ճ��\(y��n)�I�M(f��i)�����⣬����Ҫ��150�f��Ԫ����ȥ�IӲ���O(sh��)�䡣��ô���@ôһ���h(hu��n)���£���˾�����e�ʡ�ԇ�e�Ŀ��g���Ƿdz�С�ġ� ��Ͷ�Y�˵ĽǶȣ��҂��䌍(sh��)ϣ���ĸ����ԵĽǶ�ȥ��Q�@�����}������Ҫ�ӵ������ɱ�����½��������@��Ҫ�ܶ�ͬ��ȥ�Ƅӡ� �ھ��w�đ�(y��ng)�Ì��棬�ڇ���(n��i)AI�I(l��ng)���܉�������AI�đ�(y��ng)�ø��M(f��i)��صģ������҄����ᵽ�Z���R�e���沿�R�e���@Щ���^������ِ�����⣬�ֵ��ИI(y��)��(y��ng)�õĿ͑����M(f��i)��Ը�����^�͡�̎���u�����Ġ�B(t��i)���ܶ�͑����넓(chu��ng)�I(y��)���Dz����܉�����һ�����^�����ķ�����ֱ�Ӹ��V���ŵ������܉��á�����(chu��ng)�I(y��)�߄��_ʼ���ĕr�϶���Ҫ�ܶ�͑�һ�����������@�N�����������҂����X��AI��(y��ng)�õİl(f��)չ�����ʹ�ֱ�ИI(y��)�����P(gu��n)�� �������ȥͶ��(chu��ng)�I(y��)�ߵ�Ԓ���ҿ��ܕ����ӃA���ڱ������ИI(y��)�������ИI(y��)���ԵĄ�(chu��ng)�I(y��)�ߡ���?y��n)�F(xi��n)��AI�İl(f��)չ���^���ܶ�ļ��g(sh��)�����M(j��n)���P(gu��n)���Ļ�(li��n)�W(w��ng)���g(sh��)����Ӌ��ĵ�IasS��PasS ��SaaS��Ȼ���ٌ���(y��ng)�ܶ�� SaaS��ֱ���I(l��ng)��l(f��)չ����ֱ���l(f��)չ�Ժ��кܶ�Ĵ�ֱ���ИI(y��)���ԡ��ИI(y��)�đ�(y��ng)�á��ИI(y��)�Ĕ�(sh��)��(j��)�������@Щ��(sh��)��(j��)�Ļ��A(ch��)���M(j��n)�д�����(sh��)��(j��)�ķ�����ͨ�^ģ��Ӗ(x��n)��ȥ�ƌ�(d��o)���ó��ܶ��µ�AI��(y��ng)�á� ���ԣ���(chu��ng)�I(y��)����Ҫ������һ���ИI(y��)����ȵ��J(r��n)�R�����⣬�@����Ҫ�l������Σ����������ᵽ���̘I(y��)�����P(gu��n)�����̘I(y��)�����^���У��ҷdz����h��(chu��ng)�I(y��)���܉���͑�һ������һЩ��صĈ����� ��Ͷ�Y�˵ĽǶȁ���������Ђ��F(tu��n)�(du��)�F(xi��n)�ھ����fһ������������u���Dz�����Ͷ�Y�����y���Ƿdz��ߵġ�������������鄓(chu��ng)�I(y��)�ߣ��܉����M(j��n)��һЩ��(chu��ng)�I(y��)̽������Ҫֻ�������Լ���(n��i)������İl(f��)չ��������ȥ�ҿ͑�һ������������صĈ���������������һЩ������ƥ�䣬�����܉εغ���һ��Ͷ��a(ch��n)���ȣ����@�N��r������һ�������c(di��n)�������гɹ�����֮��ȥ��Ͷ�Y���ģ����X�óɹ��ĸ��ʕ���������� �����Ͷ�Y�^һ�ҹ�˾��Thingworks���������������I(l��ng)��Ĵ�(sh��)��(j��)���_���҂���(d��ng)�r���u���@�ҹ�˾�ĕr����������һ����˾�İ���������߀�]�����ɣ���?y��n)�żȻ�������҂��ĵ���һ�𣬲������@���^�����҂�һ����@�ҹ�˾�Ą�(chu��ng)ʼ���ҵ����@���ИI(y��)�ęC(j��)�������l(f��)�F(xi��n)�@�������䌍(sh��)�ǿ��^���ڵģ����ҷdz��������ИI(y��)�����εĿ͑����w��Ҳ���^���҂�Ը�������������Ծ͌������M(j��n)����Ͷ�Y�� ��˲�Ҫ�oͶ�Y�˳��y�}������ָ��Ͷ�Y����ÿһ���I(l��ng)���e��Ϥ����(chu��ng)�I(y��)��Ҫ�Լ����������@���ИI(y��)��������Լ���(zh��n)������һЩ���õ�Ͷ�Y�ĸ��ʿ��ܕ�����һЩ�� ��ц��� 1.AIʲô�r����Դ������ @�����E���Ҳ�֪��ʲô�r���܉������������Ұ����f�ø��ӬF(xi��n)��(sh��)һЩ��Ͷ�Y�����@�����@ô�����@�����}�ģ� �҂��F(xi��n)�ڿ�AI��Ͷ�Y�C(j��)�����߄�(chu��ng)�I(y��)�C(j��)�������҄������ᵽ��ֱ���I(l��ng)��һ���о��w����؈����������҂��F(xi��n)���ҵĺܶ���DZ��^��(sh��)�H�͌�(sh��)�ڵģ��]��ȥ�ҷ�AI����ȫ��ͨ���͵�AI���҂�������䌍(sh��)߀�Ǵ�ֱ�I(l��ng)��Č��I(y��)���Ե�AI�� ���@Щ���I(y��)�������棬�������ǰ����l(f��)չ�������Z���R�e���C(j��)��ҕ�X�������ڲ�������˵ĸйٹ������Z���R�e�����ڲ�������Z�ԡ��fԒ�� ������(d��ng)Ȼ�҂�Ҳ�����ܶ��б��^����˼�ģ��ȷ��f������X�����������ζ�X�������X��ζ�X���������̘I(y��)�����M(j��n)չ߀���������ܶࡣ���@�N��r�£�����˵IJ��ָй��������ѽ�(j��ng)��һ���İl(f��)չ��߀�ЬF(xi��n)�ڙC(j��)���˼������˵ęC(j��)е�\(y��n)�����������ܻ���Ҳ��һЩAI���w�F(xi��n)�� �����ᵽ�Ĵ�ֱ�ИI(y��)��ֱ�đ�(y��ng)�ã��ஔ(d��ng)�����ڲ���ȡ���˵�һЩ�����������Ԅ������f����������ļ�(x��)��(ji��)�e�����ȷ��f��Ҫӛ䛙C(j��)���Ĕ�(sh��)��(j��)������ֻ��һ���O(sh��)������һ���@ʾ�����ˌ����@ʾ���Â��Pȥӛ�����ܕ����z©�����e�`�����ǙC(j��)�����@�����ȡ�����@Щ�؏�(f��)�ԵĹ������������X���҂��F(xi��n)�����ҵĺ��ĵ�AI����߀��Ҫ�܉�ȡ���˵�Ч���؏�(f��)�ڄӵĮa(ch��n)Ʒ����������ȫȥ�����@�Nͨ���͵�AIȡ�����X�������@��һЩ�I(l��ng)������Ǿ��^ȥ������?y��n)�������ǰ�ڵ�Ͷ����dz��ߣ����Ҷ��ڿ�������������̘I(y��)�����y�ȕ��dz��oՓ��Ͷ�Y��߀�DŽ�(chu��ng)�I(y��)�ߣ����߀��Ҫ�䵽��(sh��)̎�� 2. ���X��AI����Щ��(y��ng)�È����ĽY(ji��)����Ŀǰ���f���^��ǰ���ģ� @�����E���F(xi��n)�����w���f���^��Ĉ�������AIoT�� �䵽һ����(x��)���I(l��ng)�����҄��ŷ�������һЩ�������������졢�ǻ۳��С����ܰ�����܇(li��n)�W(w��ng)�ǬF(xi��n)�ڿ��õ��ĽK���������^��ġ��w�����f�������������߀��һ�����^��ķ��� �ǻ۳������҂��F(xi��n)�ڿ������^��ęC(j��)���������M(j��n)���T�������^�ߡ� ���ܰ�����Ԓ�䌍(sh��)�ѽ�(j��ng)�l(f��)չ�˱��^�L��һ�Εr�g�����g���^������ѽ�(j��ng)���^���@���������X������]���e�õ������c(di��n)�����܌������ڄ�(chu��ng)�I(y��)�ߕ��y�ȴ�һЩ�� ܇(li��n)�W(w��ng)��Ԓ���҂��F(xi��n)�ڱ��^��(c��)�ص�߀���Ԅ��{܇·ͨӍ��܇܇ͨӍ����������߅�h(hu��n)�����R�e���o���{�ȵȡ���(d��ng)Ȼ������܇����δ���Ă�(c��)���^��ĽK���d�w��߀���зdz��������܇(li��n)�W(w��ng)��һЩ��(x��)�ֵđ�(y��ng)�ã���һЩ���U���{��О锵(sh��)��(j��)�đ�(y��ng)�õ���߅����߀�Ǖ��б��^��ęC(j��)���� |