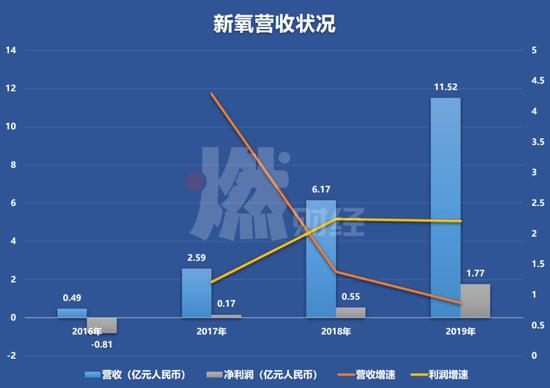

��/�Ɓ��A ��/���� ����(j��ng)������ħ���������ݣ�����ѽ�(j��ng)�����������M���������Ј�֧������ֵ8�|��Ԫ���t(y��)����һ�ɸ����L�� 3��23�����������Ƽ�(�·Q��������)�l(f��)����2019����ļ��Ⱥ�2019��ؔ��ؔ��ؔ���@ʾ����˾���ļ��ȿ������3.582�|Ԫ����������6990�fԪ�����^�A(y��)�ڡ�2019��ȫ�꣬�����I��11.52�|Ԫ�����^2018�����L��86.6%�� ������1.77�|Ԫ��ͬ�����L��220.8%�� ؔ��l(f��)���������Ƀr�ϝq0.35%����8.72��Ԫ������ֵ8.91�|��Ԫ�� ��ց��������������������Ϣ����(w��)���V�������ռ�ȴ������A(y��)������(w��)����Ҋ�����V��������Ҫ���̘I(y��)ģʽ�����Ǵ�Ͻ��׳����֧�����棬�������Ј��͠I�N�M�ó��m(x��)̎�ڸ�λ��ռ��֧����һ�����ϣ��@Ҳ�@ʾ���������ɱ����m(x��)�Ӹ߲��¡� ���۵�ؔ��(w��)��(sh��)��(j��)����������������^(q��)��(n��i)�ݵ���ҕ�������M�߶ˣ������ṩ�t(y��)��֪�R���ա����M�Q�߅����������t(y��)���C��(g��u)�ˣ������䮔(d��ng)?sh��)��nj?d��o)�����ڣ�һ���̶����t(y��)���C��(g��u)ݗ������V���\�IЧ�ʸ��ߡ�����Ҳ�@����Ҋ���ИI(y��)��(n��i)�ձ�����t(y��)���C��(g��u)�Y�|(zh��)ȱʧ�c����(w��)�y��ƽ�_���Ñ���(qu��n)��ı��������y�}�� �c��ͬ�r���Ј���������t(y��)�������⡱Ҳ�����˾��^����֡����F������Ͱ͡����|����I(y��)����������Ӵ����t(y��)�����֡����������F�t(y��)�������������(w��)���ԣ��ѽ�(j��ng)�ڷ����g(sh��)��p�t(y��)���I(l��ng)��ռ��һϯ֮�ء��з������J�飬���������g(sh��)����t(y��)���I(l��ng)���ѽ�(j��ng)վ��(w��n)���_�������p�t(y��)���C��(g��u)�·����A���F�Ĵ����������������F���p�t(y��)���I(l��ng)��?q��)�����һ�����?zh��n)�� ���^����ǰ���o�ȵĆ��}�ǣ�������Ӱ푣������A(y��)Ӌ��2020��Q1�ĠI�Ռ���ͬ���½�������֮���ܷ������(f��)�KҲ���ڷdz���IJ��_���ԡ� 01 ��������һ�� �I���������L�����ٷž� ����ؔ���@ʾ����˾���ļ��ȿ������3.582�|Ԫ��ͬ�����L95.7%;��������6990�fԪ��ͬ�����L71.4%�����^�A(y��)�ڡ� ȫ���������˾�I���_��11.52�|Ԫ�����^2018���6.17�|Ԫ���L��86.6%�� �������_��1.77�|Ԫ���^��һ���0.55�|Ԫ������220.8%�� �������ٶ��ԣ�������������I�����ُ�429%����138%������׃����86.6%���½������^���������ُ�121%��224%���ٵ�220.8%�����L���^څ��ƽ����

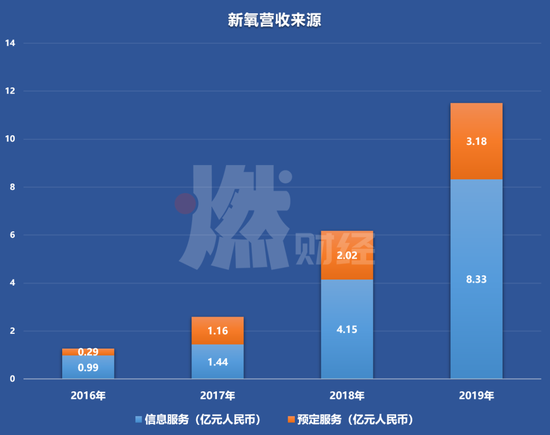

�ƈD / ȼؔ��(j��ng)��������ؔ�������ĠI����Ҫ��������Ϣ����(w��)���A(y��)ӆ����(w��)�ɴ����Ϣ����(w��)������ָƽ�_����Ϣ����(w��)�Ы@�����룬Ҳ�����t(y��)���C��(g��u)��ƽ�_��Ͷ�Ŏ����ďV�����룬�A(y��)ӆ����(w��)����ָ�����Ñ�ͨ�^ƽ�_�A(y��)ӆ�t(y��)���Ŀ��ƽ�_��ȡ���M��֧�����~�s10%���A(y��)������(w��)�M��Ҳ����ƽ�_���ׂ�� ���D�в��y����������������Ϣ����(w��)������ռ���������������A(y��)ӆ����(w��)����u�տs���@һ�c��������飬�t(y��)����һ���������(w��)�Ŀ����������һ���I(y��)��(w��)�����ܾ��Ͻ�����ƽ�_���w�Ε�ֱ�ӌ�(d��o)��ƽ�_�ò���������ԏV�����������������ǰ;���̘I(y��)ģʽ��

�ƈD / ȼؔ��(j��ng)�������ϣ����������Ҳ�_����������������^(q��)���B(t��i)������Ҫ�����V���׃�F(xi��n)�� �S����(li��n)�W(w��ng)�����t��Ҋ픣������������@ȡҲԽ��Խ�y��ؔ���@ʾ���������M���Ј��͠I�N�ϵ��M�ö�����Ӹ߲��£�2018��I�N�M��ռ�ȼs64%��2019��Ҳ��58%��

�ƈD / ȼؔ��(j��ng)�����^ȥ���꣬�������Ñ���(sh��)��Ҳ�ڳ��m(x��)���ӡ��йɕ��@ʾ��2016��-2018�꣬�»��S�Ñ��քe��290�f��480�f��1030�f�������ԁ�������App���¶Ȼ��S�Ñ�������ƽ��(w��n)�ϝq��2019����ļ��ȣ�ƽ���»��S�Ñ���367�f��ǰ�����ȷքe��192�f��247�f��342�f�� ���Ԓ���h�ϣ����������L��CEO���DZ�ʾ�������ļ��ȣ��҂���(chu��ng)���˷�(w��n)���ĘI(y��)�����ԏ��ŵĄ��^�Y(ji��)����2019ؔ�ꡣ�I�I(y��)���볬�^ָ�����ޣ������IJ�����L��������ͨ�^�����M�ߡ��t(y��)�����I(y��)��ʿ�ͷ���(w��)�C��(g��u)�ṩ���в���̈́�(chu��ng)���Եķ���(w��)���� ͬ�r������߀��B��������һ��P(gu��n)�I����ɫ����(w��)��ҕ�l���\�����������t(y��)���I(l��ng)���ׂ���Ո�t(y��)������ԃ������ԃ�^�̰ᵽ���ϣ������Ñ��@ȡ��ֱ�ӡ�����ᘌ��ԵěQ�߽��h(��ƽ�_)���¹ڷ������鱬�l(f��)���҂��^�쵽���@헷���(w��)�������ڲ����������H���·ݣ����M�ߌ�ֱ���\���Ո��Δ�(sh��)���_����4�f�Σ����H��ɵ���ԃ�Δ�(sh��)���һ�����L134%���� �����錦����߀�ǎ����˾�ě_���������A(y��)Ӌ��ԓ��˾2020���һ���ȿ��I�Ռ��������1.60�|Ԫ�������1.80�|Ԫ��ͬ��2018��һ���ȵ�2.06�|Ԫ�½��˽�20%����ȥ��ͬ�ڵ�ͬ�����ٞ�81.8%�����������ᵽ���@һ�A(y��)�yչ�����ڮ�(d��ng)ǰ�Ј��l������ӳ���������Ј����\�I�l���Լ��͑�����ij�����Ӌ���e�ǿ��]���¹ڷ�������ĝ���Ӱ푡� �@һ�cҲ���y���⣬�����I����Ҫ����ƽ�_�����v�C��(g��u)�ďV��Ͷ�ţ�����֮�¾����t(y��)���C��(g��u)�в����_�I(y��)�����ٽ�(j��ng)�I���Ƶ��������R���]Σ�C��Ͷ����Ȼ���տs�� ���w��������������һ���ؔ����F(xi��n)��Ȧ���c���I�պ��������������^���ٶȵ����L�������������ž�����˾����Ϣ����(w��)�������̘I(y��)ģʽ�����õ���C�� 02 �Ã�(n��i)�ݺͷ���(w��)�B�����M�ߡ��t(y��)���C��(g��u) ��Ҳ�y����m�� ����������2013�꣬�����t(y��)���ИI(y��)�ضȴ�ֱ��^(q��)��������2019��ȫ��ٳ��t(y��)������(w��)������Ӌ�_��36�|Ԫ�� �@���g�����P(gu��n)�I�����õ��������ă�(n��i)�����B(t��i)�� �@һ��(n��i)�����B(t��i)������ý�w��ꇡ�С���߮a(ch��n)Ʒ����^(q��)���Ӻ̓�(n��i)�ݳ�������2014��5�£������Ź���̖�l(f��)���_ʼ����2020��2�£�������ý�w����γɰ���7���Ź���̖��16������̖��15��ҕ�l���ژ�(g��u)�ɵ�MCN��ꇣ���(n��i)�ݸ��w�t(y��)�����o�w�����������y���������I(l��ng)��ȫ�W(w��ng)�g�[�����^10�|�Ρ� �Ї��t(y��)���Ј��I�u�p��������Ϣ�����Q����ˮ������ձ��u�r�������ӡ��dz��B(t��i)�������t���һ������������^(q��)ƽ�_�� ����������^(q��)�ă�(n��i)����������ӛ������Ԓ�}��ֱ����(g��u)�ɣ��@Щ��(n��i)�����Ñ����_�ˡ��t(y��)�����������I(y��)��ʿ���c������������ӛ�������Ñ������ÈD�ķ�ʽӛ��g(sh��)ǰ���g(sh��)����A�εĠ�B(t��i)���Ⱦ��������g(sh��)��֏�(f��)�ڵĽ��]���֘�(bi��o)ӛ�����P(gu��n)���g(sh��)���C��(g��u)���t(y��)����Ч���ͷ���(w��)�������ɞ靓�����M����Ҫ�ěQ�߅�����(n��i)�ݡ� 2019�������{(di��o)����^(q��)���ӏ����t(y��)�����ӣ��Ͼ�1v1ҕ�l���\�������ܣ���(y��u)���˶�ҕ�l���ܡ����ˣ��������һ�����ṩ�t(y��)��֪�R������������ӛ������Ñ����t(y��)���C��(g��u)�Č��I(y��)��^(q��)�� �t(y��)���C��(g��u)�ĘI(y��)�ߏ������Vȼؔ��(j��ng)���������ṩ��һ������(w��)�͑����t(y��)���C��(g��u)��ƽ�_������Ҳ�����㣬���t(y��)Ժ����ݗ������V�������˺ܶ���С�͵����ΙC��(g��u)�l(f��)չ���ṩ�Č��I(y��)������ԃҲ�dz����㣬�t(y��)Ժֻ�轻�����M���Ͳ���Ҫ�B(y��ng)������ԃ���T�ˡ����⣬�����܉��С���ռ��t(y��)��֪�R ��Ҳ��؛�������x��C��(g��u)���� ��(j��)������B��Ŀǰ�кܶຣ���t(y��)Ժ��������ƽ�_��B���n�������t(y��)���Ŀ����������һ����(d��o)�ʹ��ڣ��ľ��ώ��������Ñ�(d��o)�����⡣��߀�ᵽ��ϲ�g��������Ͷ�ŵ�һ���ǃɷN�C��(g��u)��һ�N���C��(g��u)��ͨ�^��ƽ�_�������֪���ȣ�߀��һ�N����Ҫ���������Ĵ��͙C��(g��u)��ͨ�^���666Ԫ��888Ԫ������ȱ����Ŀ�������m(x��)�D(zhu��n)����

�D / ҕ�X�Ї������ڏ�������������֮̎���ڣ�����ƽ�_���M�ߙ�(qu��n)����������Щģ�������ƿ��V�����H���M�r�����N�N���}ƽ�_����ȫ����Q�� �����⣬���^��Խ��Խ�y�����ˣ�ƽ�_�ϵ��t(y��)���C��(g��u)�~�����s���ܶ�͑�����(y��ng)��ƽ�_ُ�I���M��߀�ж����N�ۡ��[�����M�ȡ��ҽ�(j��ng)�� �͑��f�Fُ��380Ԫ����Ęᘣ�����֮��֪�ǃ�ᘵăr��ȫĘ��Ҫ6ᘣ������N��ƴ�����N��߀�е��t(y��)Ժ�����������r�V�棬���Ǖ��o�N�ۘI(y��)��Ҫ���I�r�a(ch��n)Ʒ���Ñ������횶�Ҫ���Mһ����(sh��)�~�����ң��t(y��)Ժ��Ʒ�|(zh��)�o�����C����ȫ���ǂ����}���������ᵽ�� �����������䌍�t(y��)Ժ������������ĵͿ͆r�͑������m(x��)�_�l(f��)�������ס��F(xi��n)���t(y��)ԺҲԸ�⻨�X�\�IС�t����VLOG�ȱ����ҕ�lƽ�_�ϵ��~̖������(n��i)�ݸ���ֱ���Ժ�ɾ���IP��Ҳ���Լ��t(y��)Ժ��һ���֣����Ά��ǏV���Ͷ�š� �������҂��@�N�ж����M���t(y��)Ժ���f������ƽ�_������֮�ڴ�V�������x���҂���Ҫ�����ڣ���������������ж����D(zhu��n)���ʲ�һ�����������f�� 03 ���p�t(y��)���I(l��ng)�� �����c���F����һ��������(zh��n)�� 2019�����Ї��t(y��)���Ј���Ȧ��һ�꣬�߹⡢�����c�y�档 �����Ի�(li��n)�W(w��ng)�t(y��)����һ�ɵ��ˑB(t��i)��ꑼ{˹�_�ˣ���^�ИI(y��)���������F�c�u�����。�������|�Ⱦ��^�������t(y��)���Ј��l(f��)�����c��ͬ�r���O(ji��n)�ܲ��TҲ������ҕ�t(y��)���Ј���Ҏ(gu��)�����ܼ����_һϵ��ᘌ��t(y��)���ИI(y��)���ε����ߡ� �������в���������(g��u)�����{�ģ���(d��ng)�١����R�����F�� 2018�꣬���F�����t(y��)���I(y��)��(w��)�ļ���Ʒ��Є��x�������骚���I(y��)��(w��)�������(zh��n)�p�t(y��)���Ј�����(j��)���F2019��Q1ؔ���@ʾ�����F�t(y��)���I(y��)��(w��)�ڵ�һ���Ȍ��F(xi��n)�˳��^�ɱ���ͬ���������L��618������g�����F�t(y��)�����Ͻ����~ͻ��6.7�|Ԫ���p11������g���������M���~�_15.3�|Ԫ�� 2019��12��27�գ����F�t(y��)���t(y��)���ИI(y��)������C����Y�ڏV�����_�����F�c�u�t(y��)���������I(y��)��(w��)��ؓ؟(z��)������x���������@һ��ƽ��ÿ��ͨ�^ƽ�_�˽��t(y��)���t(y��)�����Ñ����^2400�f�˴Σ��t(y��)�����Ͻ����~��ͬ�����L388%���� 2019��11�£���������ԃ�C��(g��u)��ý��ԃ�l(f��)���ġ�2019���Ї��p�t(y��)�����Mڅ���о���桷�@ʾ��2020���Ї��p�t(y��)���Ñ���(sh��)�A(y��)Ӌ��ͻ��1500�f�ˣ���(f��)�����L���_52.6%���ڻ�(li��n)�W(w��ng)�t(y��)��ƽ�_�У����F�t(y��)����������I(l��ng)���p�t(y��)��ِ���� ���^�t(y��)��������ꐆ̊����Vȼؔ��(j��ng)�������ܶ��ˌ������ᡢˮ��ᘡ������o�w���Ŀ���t(y��)�������J֪�ܵͣ������J����yü����������ƣ������������ڱ����������ˡ����F�ļ��l(f��)�������������뵽Ƥ�w�������ٵ������˃x���ȷ�ʽ���ѽ�(j��ng)�����^��ķe�ۡ��� ������������һֱ�ԁ��е������t(y��)����Ҳ������Ҫ�ӵ������g(sh��)����͡����������F���IJ�������c����Ҏ(gu��)�����I(y��)���������s�˺ܶ��t(y��)�����t(y��)���YԴ�ѿصı��^�á������t(y��)���ľ���ƽ�_������ڴ�ֱ�ИI(y��)�ĸ����������������������h�������ѽ�(j��ng)���ИI(y��)��һ���^��վ��(w��n)���_���� �������}�������t(y��)�����Ј�С���mȻ�͆r�ߵ����M�l�εͣ�¡�ǡ����ǵĮ������ٔ�(sh��)������ᘡ������o�w���p�t(y��)���Ŀ�ܱ����V����(f��)ُ�ʸ��ߡ��ټ������������F���Ñ�Ⱥ�w��һ�ӣ��p�t(y��)���̼Ҹ���@ȡ�Ŀ��������F���Ñ���������Ҫ��С�ׁ������������Ñ����������@һ���棬������������(y��u)�ݲ�һ�����á���ꐆ̊��f���� Ŀǰ���������p�t(y��)���Ј������F��������|�Ⱦ��^���ڽ����Ј������Ñ���2018��9�£����。�����t(y��)����I(y��)������������(zh��n)�Ժ����P(gu��n)ϵ��ͨ�^���。���t(y��)��ƽ�_�����t(y��)��ˎƷ�b���ԃ�������t(y��)���A(y��)�s����(w��)�ȷ����_չ������2019��1�£����F(li��n)�������t(y��)��ˎƷƷ���̺ͽ�(j��ng)�N�C��(g��u)��ͬ�l(f��)������ˡ���Ʒ(li��n)�ˡ���

�D / ҕ�X�Ї���������ꐆ̊������������u؛�Ĉ������������(w��)�Ĉ���������(y��ng)�����。���Ñ����࣬����������Ҫ��(d��o)����ځ�������؈��֧������߀���ᔣ����t(y��)�����Ñ�����ǃɂ������p�t(y��)���w��������(w��)�Ĵ����(sh��)�Ñ��������뵽��߀�����F�����^���F�̼�һֱ��ƽ�_�ĸ����v�M�߱�������H���~�� ����һ�������������F֮�g�p�t(y��)�����Ј��Ġ��Z����һ������(zh��n)�������m�ϴ�?q��)��I(y��)��Ҏ(gu��)܊���ƣ��߲��·�����ܓ����Ķ��������Ј����������F�Ĵ��������p�t(y��)���C��(g��u)�·���и���ă�(y��u)�ݡ��� ꐆ̊�����������ȥ����ИI(y��)��r�������ѽ�(j��ng)�ѷǷ��t(y��)���О����c�Ŀ�������������?q��)��I(y��)�ԕ����Ѓ�(y��u)�ݣ�2020������t(y��)���ИI(y��)���O(ji��n)�ܴ����D��һ�ꡣ���ǬF(xi��n)��������ˣ���һ�������t(y��)���C��(g��u)�п����Լ��͵��]�ˣ���ƽ�_������Ҳ�A����ͬ�I(y��)���֣����ߵĸ����ք��ֲ������ˡ� ���S���ܷ��ں����F���p�t(y��)���Ј�֮����ռ��(j��)���L(f��ng)����������δ��I(y��)���ܷ���m(x��)���L���P(gu��n)�I�� *�}�D��Դ��ҕ�X�Ї�����(y��ng)���L��Ҫ�����Џ����黯���� |

��؟(z��)������վ�������º͈DƬ�������Ñ�Ͷ��;W(w��ng)�j(lu��)�ռ���ּ�ڂ���֪�R�����º͈DƬ���(qu��n)�wԭ����ԭ��̎���У��H���W(xu��)��(x��)�c������Ո�������̘I(y��)��;������p�������ę�(qu��n)����Ո(li��n)ϵ�҂����r������h�����x�x��

ʼ�K��ǰհ�Ե��۹�۽�վ�L����(chu��ng)�I(y��)����(li��n)�W(w��ng)���I(l��ng)�����ṩ������ȫ�Ļ�(li��n)�W(w��ng)�YӍ������վ�L�D(zhu��n)���������黥(li��n)�W(w��ng)��(chu��ng)�I(y��)���ṩ���Ӄ�(y��u)�|(zh��)�Ą�(chu��ng)�I(y��)��Ϣ��Ʒ�ƠI�N����(w��)���cվ�Lһ���M������(li��n)�W(w��ng)��(chu��ng)�I(y��)�߲��ٹª���

��һ�ߣ��P(gu��n)עվ�L�W(w��ng)��

��Ҷ��ڿ�

��Ҷ��ڿ�